V

主页

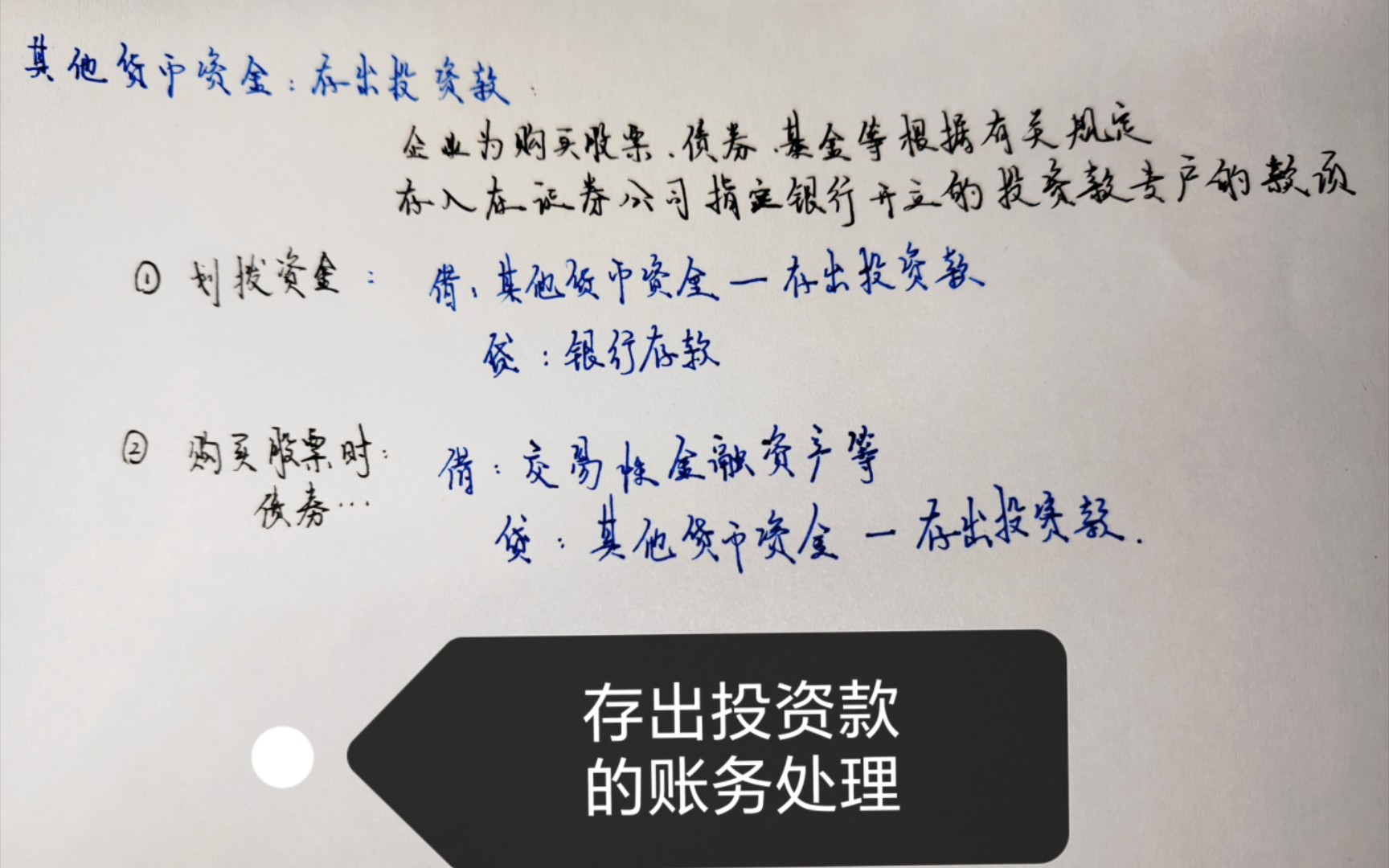

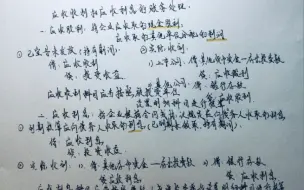

23初会实务分录6:第三章第一节:存出投资款的账务处理

发布人

-

打开封面

下载高清视频

观看高清视频

视频下载器

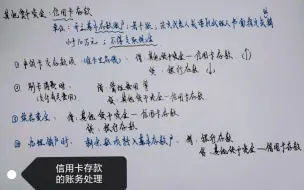

23初会实务分录4:第三章第一节:其他货币资金——信用卡存款的账务处理

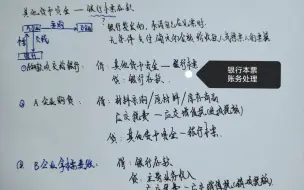

23初会实务分录3:第三章第一节:银行本票存款的账务处理

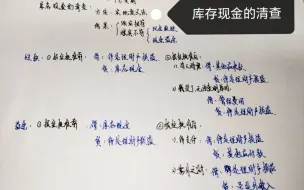

23初会实务分录1:第三章货币资金:库存现金的清查

初会实务分录12:应收票据一一贴现和背书转让时的账务处理

23初会实务分录7:第三章第一节:外埠存款的账务处理

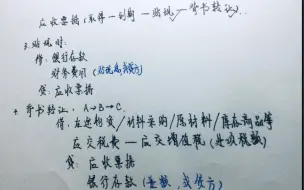

初会实务:第三章:掌握应收账款的入账价值和账务处理

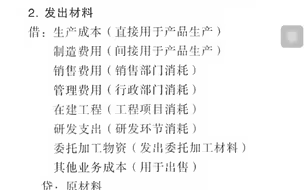

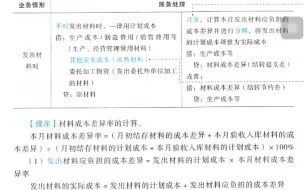

初会实务分录22:原材料(实际成本法):发出环节的账务处理

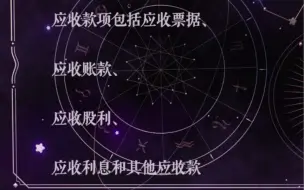

初会实务分录15:应收股利和应收利息的账务处理

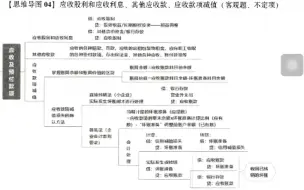

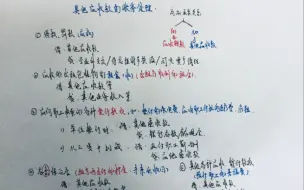

23初会实务:第三章:流动资产结构框架梳理

初会实务分录16:其他应收款的账务处理

初会实务分录26:原材料(计划成本法):发出材料时的账务处理

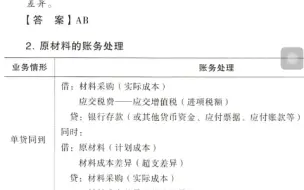

初会实务分录23:原材料(计划成本法):购入环节一一货单同到账务处理

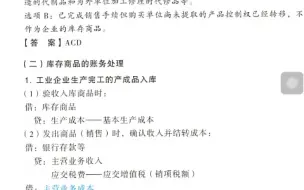

初会实务分录33:库存商品(工业企业&商业企业:验收入库商品&发出商品)的账务处理

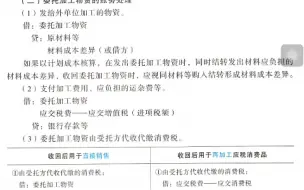

初会实务分录32:委托加工物资的账务处理

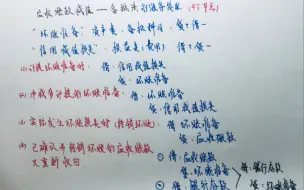

初会实务:第三章:通过其他应收款科目进行核算的经纪业务和账务处理

【思维导图复习】初会实务:第三章第三节应收及预付款项一一应收股利和应收利息、其他应收款和应收款项减值

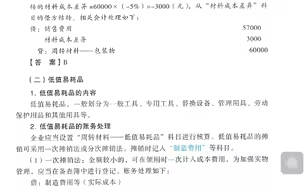

初会实务分录30:周转材料(低值易耗品):一次摊销法的账务处理

初会实务分录14:预付账款的账务处理

初会实务分录4:其他货币资金一一信用卡存款账务处理

初会实务:第三章第四节存货:发出存货的计价方法一一移动加权平均法(自我监督复习)

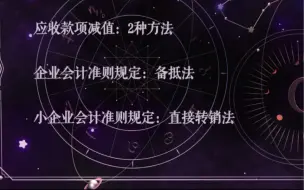

初会实务分录18:应收款项减值:备抵法的账务处理

初会经济法:第三章第二单元:结算方式:汇兑

初会实务:应收票据的账务处理(会计主体是销售方即卖方)知识点

【题目】初会实务:Q1第三章同步强化练习(单项选择题21~25题)

初会实务:第三章:应收款项减值:小企业会计准则规定:直接转销法

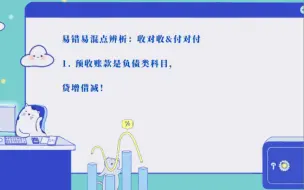

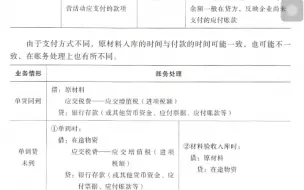

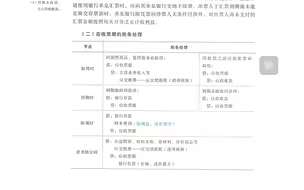

初会实务:第三章:易错易混点辨析:收对收&付对付

初会经济法:第三章(2)第四单元:预付卡

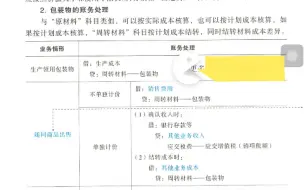

初会实务分录27:周转材料(包装物):生产领用包装物&随同商品出售(计价&不计价)包装物

初会经济法:第三章第三单元:银行卡收单业务

初会实务:第三章第四节:存货一一原材料简要概述(自我监督复习)

初会经济法:第三章(1)第三单元:考点6:商业汇票的分类

初会实务分录20:原材料(实际成本法):购入环节一一货到单未到

初会经济法:第二章第二单元:会计核算(考点15:账务核算与财产清查)

初会实务:加工取得存货的成本

初会经济法:第三章(2)第三单元:银行卡的分类

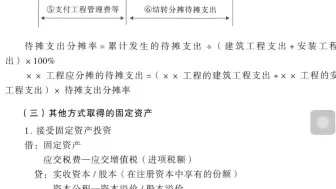

会计实务:以其他方式取得的固定资产的账务处理

初会实务分录19:原材料(实际成本法):购入环节一一货单同到&单到货未到

初会第一章全部章节第二章第一节(1.5倍速自我监督复习)

初会实务:应收票据贴现时,财务费用什么时候在借方,什么时候在贷方?

初级会计实务分录:委托加工物资一一发给外单位加工的物资&支付加工费用、应负担的运杂费等账务处理