V

主页

经济与金融中的计算(6)变分法与最优控制(2)变分法的原理

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

经济与金融中的计算(6)变分法与最优控制(3)最优控制与最大值原理

【公开课】曼昆《经济学原理》微观分册 配套课程视频

经济与金融中的计算(1)简介

上交研二 | 这些学数学的信息差你必须知道

如何求空间曲线的参数方程(弹簧与螺丝钉的参数方程)

金融工程(39)随机最优控制问题

Kreps高级微观经济学-Lecture1-1.1-1.5

经济与金融中的计算(12)随机微积分(1)布朗运动

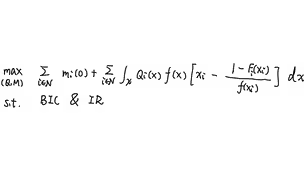

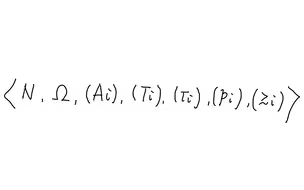

机制设计(7)想要设计的机制——最优机制optimal mechanism

【西北工业大学】导引系统原理(全61讲)周军

机制设计(12)有效的机制——VCG机制Vickrey-Clarke-Groves mechanism

经济与金融中的计算(12)随机微积分(2)布朗运动与鞅

最优化(1)用KKT条件求最优化问题的流程

博弈论(28)贝叶斯博弈Bayesian game

【Python科学计算】 符号编程:SciPy 教程(2022):面向物理学家、工程师和数学家

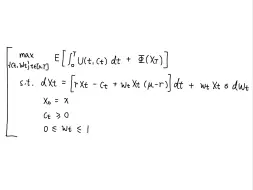

金融工程(42)运用HJB方程求解最优消费投资问题

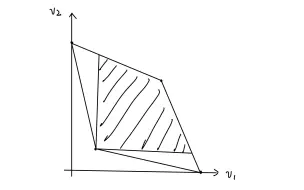

高级微观经济学(30)帕累托最优分配与社会福利最大化

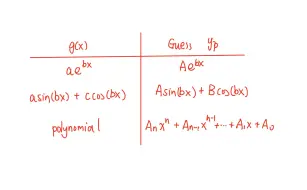

经济与金融中的计算(5)微分方程(5)二阶线性常系数非齐次微分方程

读论文(Akbarpour & Li 2020)可信拍卖:三难困境

计量经济学(18)虚拟变量、双重差分法和结构突变

概率论(28)Borel概率测度

博弈论(25)无穷期单发偏离原理one-shot deviation principle for infinite-horizon games

博弈论(24)无名氏定理folk theorem

概率论(10)Borel-σ代数

存储空间和C变量数组指针002

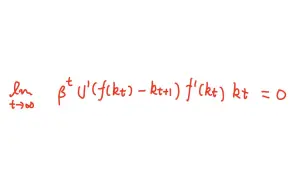

DSGE(11)求解贝尔曼方程:方法3——无限期利用欧拉方程和横截性条件求解

博弈论(26)完美无名氏定理perfect folk theorem

博弈论(15)扩展型博弈的策略strategies

信息经济学(7)贝叶斯劝说:例子

信息经济学(3)决策规则

计量经济学(16)Wald检验

经济与金融中的计算(12)随机微积分(8)欧式看涨期权的Black-Schole公式

DSGE(9)求解贝尔曼方程:方法2——有限期的情况下使用欧拉方程

Kreps高级微观经济学-Lecture3-1.11-1.15

概率论(1)拓扑空间

博弈论(31)筛选screening

信息经济学(8)贝叶斯劝说:模型

数理经济学(77)纳什均衡的存在性证明:利用Kakutani不动点定理

博弈论(30)二级价格拍卖second price auction

计量经济学(32)静态面板数据模型