V

主页

京东 11.11 红包

6存货减值的会计处理

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

7会计计量

10应收款项减值

4存货发出的计价方法-重复-适用范围和后果

8固定资产减值和处置

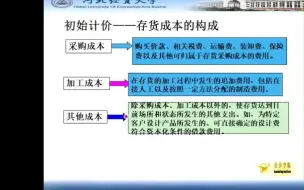

2存货的入账价值

1引导性案例

2-3特征初始计量+研发支出的会计处理

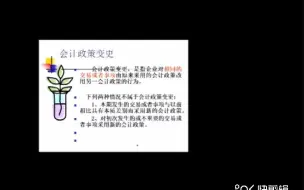

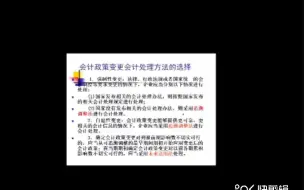

2政策变更与估计变更会计处理方法的选择@未来适用法

3存货的发出计量

6会计要素3-费用和利润短

固定资产综合题

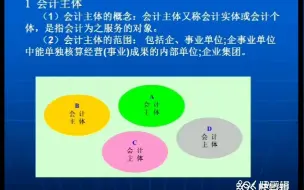

2-1会计假设-会计主体持续经营

9应收票据

3会计政策变更的处理方法

10凭证账簿与会计核算过程

0引言以及会计的本质

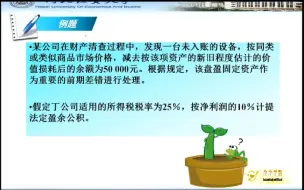

3盘盈的固定资产

9会计信息质量特征1前四个

1-4会计要素-资产

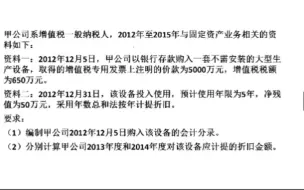

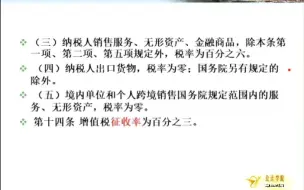

4增值税

5增值税总结&移动公司考虑增值税的处理

1投资概述

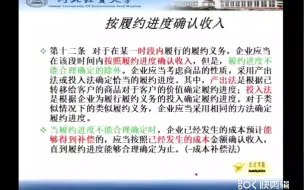

1收入确认的五步法模型&按履约进度确认收入

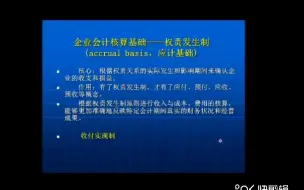

1-3权责发生制

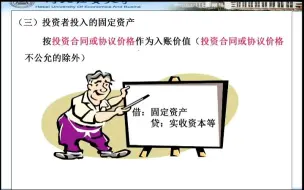

2投入法产出法

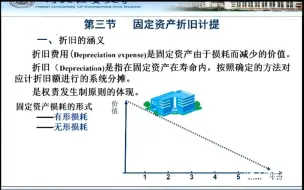

5折旧的概念影响因素及折旧方法

3在某一时点确认收入

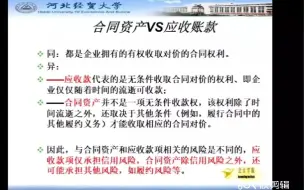

8合同资产和应收账款

2金融资产分类-备用-重复强调

1-5会计要素2-负债所有者权益收入费用和利润

8借贷记账法及其账户结构-短

2购入固定资产的入账价值2

1固定资产的概念和外购固定资产入账价值1

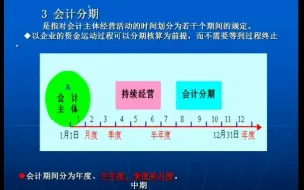

2-2会计假设-会计分期货币计量

4借款费用

9会计信息质量特征2(后四个)

6按最可能的金额确认交易价格-现金折扣和附退货权的销售

3以摊余成本计量的金融资产-成品

1实收资本+资本公积+其他综合收益

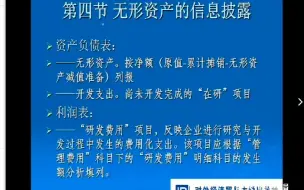

8无形资产后续计量+长期待摊