V

主页

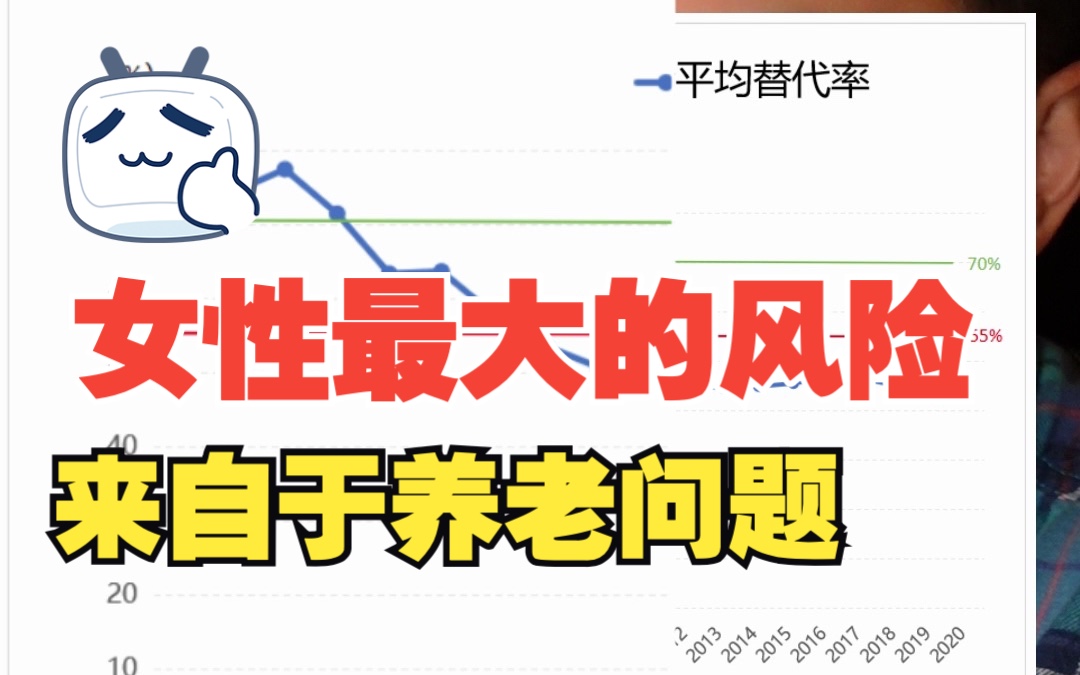

女性最大的风险来自于养老问题

发布人

我觉得除了疾病的风险以外,女性的最大风险就是养老了。 我们来看几组数据: 2010年到2015年中国男女人均寿命预期,女性平均寿命80+,男性才70不到 杠精不用争,看定额寿险,男性和女性的费率差了一倍 2020年 31个省会城市其中21个城市女性人均寿命超80 从1949年2021年随着平均寿命也一直在同比增长 问题来了,女性寿命长,且随着医疗和居住环境的提升寿命也会提升 但是社保替代率却在下降 从1997年到2020年我们可以看到城镇职工养老金平均替代率持续下跌 这也就是为什么我们看见现在的很多退休老人依旧过的滋润的原因,那是因为他们赶上了一个好的退休时间。 但可惜80后90后却遇见了最糟糕的一幕,权威预测2030年养老金替代率只有40% 也就是退休后你的养老金不足退休前的40%,真的还有一点老无所依的感觉,很没有安全感。 所以说,对于女性而言,除了生病的风险,可能活得太久也真的成了风险了。 在所有的女性资产配置里,除了健康类的配置,排第二绝对不会后悔的一定是商业养老年金 以30岁女性为例,5万10年缴费,55岁退休后每个月多领4485和社保一样持续终身,活多久领多久。 有些人可能担心活得不久血亏,其实商业养老金早就给你设计好了 比如保证领取20年的养老金,65岁如果身故,除了已经领取的58.7万,还会领到一笔保证领取的现金62.6万。 一共121万,走得早不亏,但是如果活得长呢?那就血赚哈~ 最后提醒一下,养老金的产品类目和形态非常复杂,对于初次开始规划养老的女性朋友建议选择在领取前计划可变的养老金,可以在最终领取的头1年根据退休时的资产储备对领取进化进行变更设计,以匹配我们退休当时的需求。 我是LEO RPP注册养老规划师 关注我了解更多家庭财务健康知识

打开封面

下载高清视频

观看高清视频

视频下载器

商业养老保险领不了几年走的早,岂不是血亏?

你竟敢用增额终身寿险养老,踩坑了吗?

丁克家庭养老规划最容易踩的坑

商业养老保险存多了压力大,存少了不够用。怎么破?

一个视频讲清楚不同人群医疗险该怎么选

2024人身保险产品负面清单盯上商业养老保险

妻子想买保险为什么丈夫不支持

保险法修订对于保险行业意味着什么

新生儿黄疸买保险很多人健康告知都错了

商业养老保险收益低锁定时间长有必要配置吗?

已婚男性重疾险身故责任很重要

24年私藏超顶保证续保20年百万医疗险

你不就是个臭卖保险的吗?有什么了不起的

医疗资源两极分化你必须懂得医保DRG

如果保险打破刚兑哪些保险公司影响最大

保险法可能修订打破刚性兑付

2024最新政策,女性自己交社保,50岁就退休,能领两份养老金!

分红型还是固定利率 增额终身寿险如何挑选?

保险经纪人&中级核赔师 我自己的医疗险配置真实大曝光

中意人寿一生中意--1、公司背景调查 7个视频超详细解析

为什么这么多人在退保

安盛好服务 中高端医疗险直付服务介绍

作为保险从业者为什么百万医疗我选择好医保保证续保20年

这样做不交社保也有过万养老金!

增额终身寿险可以用来养老吗?

保险争议中的“目的解释原则”

2024年7月底揭秘最新顶流养老金 超越富德生命大富翁3

必看6分钟深入解析保险公司安全性

这样做父母每月,多领1000+退休金!

好医保保证续保20年百万医疗也变心了~😭

不交社保自己存起来养老,不仅提前退休,还能多难近三千养老金

40岁左右成人重疾险设计逻辑

如果保险打破刚兑已经购买的保单安全吗

每月高效存钱2000,无痛存出250万

保险公司的三个梯队

购买商业养老保险突然身故怎么办?

互联网重疾VS线下重疾保险界世纪难题如何解

妈咪宝贝条款问题

甲状腺结节乳腺结节3级医疗险如何标体

银行存款不是绝对安全 刚性兑付只有3种