V

主页

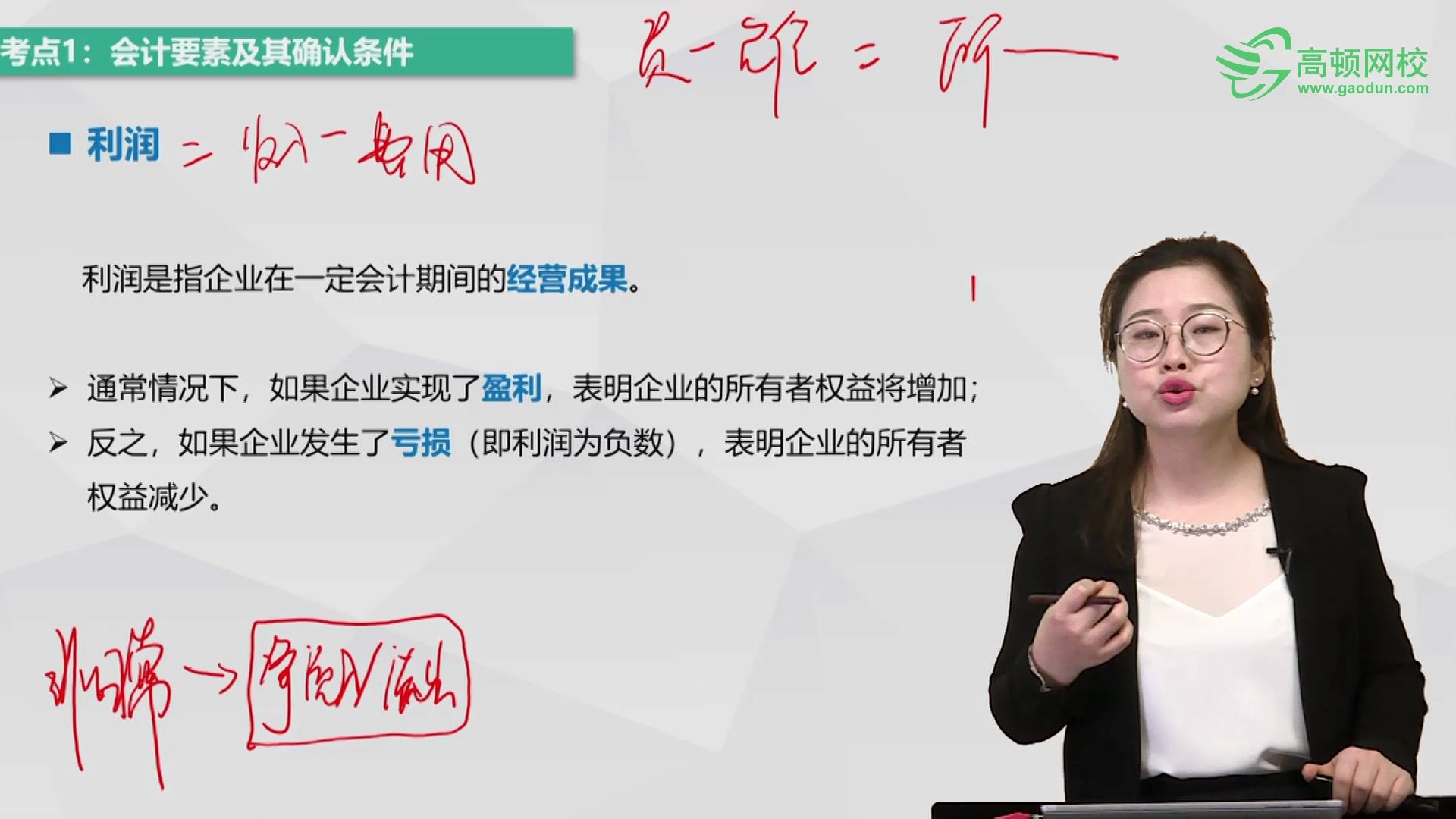

考点1.6:会计要素及其确立条件-利润

发布人

最新会计职称考试《初级会计实务》高频考点分享与经典例题解析,为了帮助广大考生高效备考,高顿老师手把手带你突破难关,快学起来吧!

打开封面

下载高清视频

观看高清视频

视频下载器

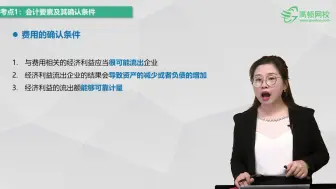

考点1.5:会计要素及其确立条件-费用

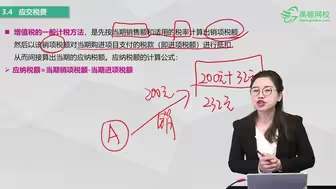

考点2:增值税一般计税方法

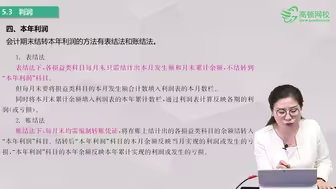

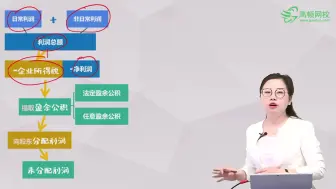

考点:本年利润

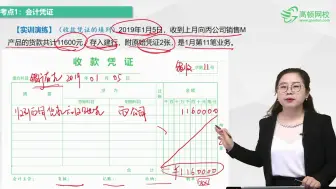

考点1:记账凭证-2

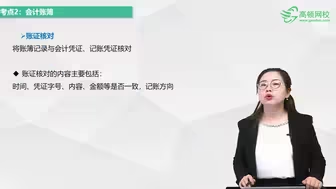

考点2:会计账簿-对账与结账、错账更正

考点2:会计账簿-概述、启用和登记要求

考点2:会计要素计量属性及其应用原则

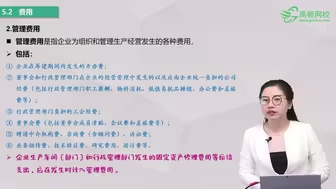

考点:期间费用-管理费用

4.3.2 消费税的税目

考点3.1:会计等式的表现

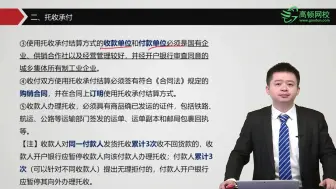

考点2:托收承付

考点1:记账凭证-1

考点1.5:会计科目-会计账户

考点:税金及附加

考点1:应付职工薪酬的内容

4.2.14 增值税纳税义务发生时间

考点3:会计目标与会计对象

考点3:会计信息质量要求

.4.3.3消费税的征税环节

考点2:会计职能

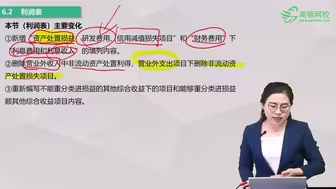

考点:利润表

考点1-2 银行结算账户

8.2.5:失业保险

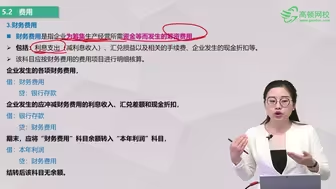

考点:期间费用-财务费用

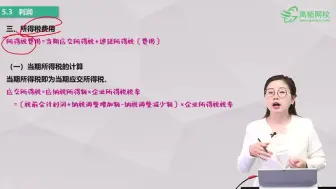

考点:所得税费用

考点4:一般纳税人应交增值税(2)

考点:营业成本

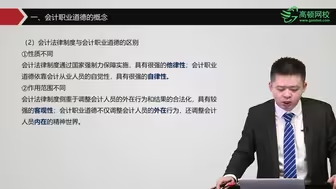

考点1-2:会计职业道德的概念

考点:营业外收支

4.2.10 一般纳税人采用简易办法计税的情形

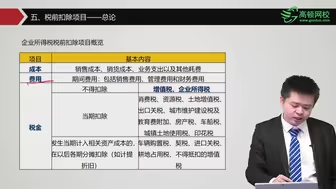

5.1.5 税前扣除项目——总论

考点1:财产清查-概念和分类

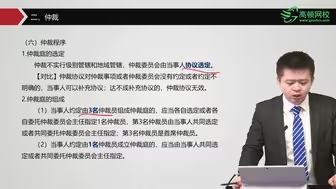

考点2:仲裁(2)

《经济法基础》消费税的征税环节

考点:短期借款

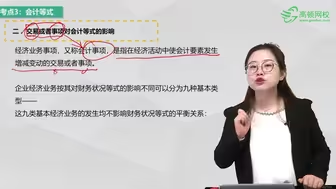

考点3.2 交易或者事项对会计等式的影响

第二节考点3:民事诉讼(1)

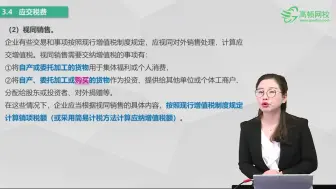

4.2.5销售额的确定

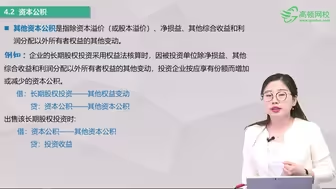

考点:资本公积

考点4:一般纳税人应交增值税(3)