V

主页

习题讲解1投资性房地产.mp4

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

第五章金融资产习题大题——4

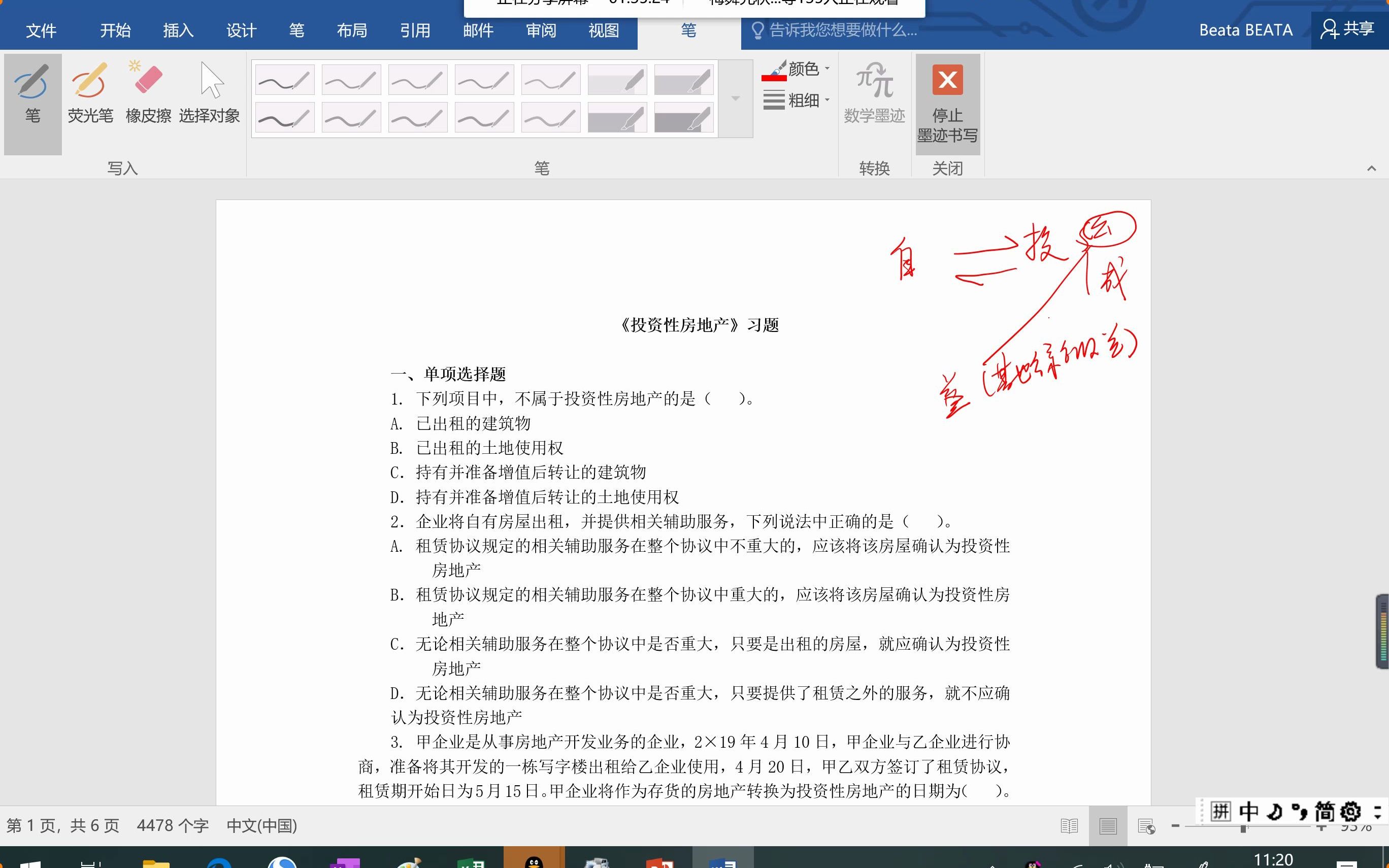

投资性房地产第二次课

非货币习题讲解

债务重组的会计处理——以非金融资产清偿

债务重组的会计处理——以多项资产清偿

长期股权投资的初始计量——非同一控制下的企业合并+非合并形成的长投.mp4

非货币行资产交换的会计处理5——公允价值计量与账面价值计量的处理

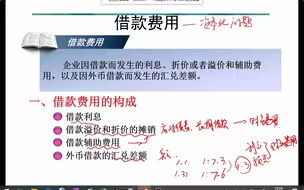

借款费用构成+专门借款一般借款的计算

非货币形资产交换6——换入换出多项资产的例题

长期股权投资的初始计量——同一控制下企业合并2.mp4

长期股权投资习题讲解1——单选+多选

习题讲解2长投——判断、业务处理(1)

债务重组的会计处理——债转股方式和修改债务条件

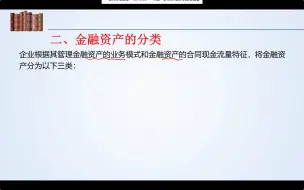

第五章金融资产——分类

第六章长期股权投资的初始计量——同一控制下的企业合并1

第二章货币资金2

借款费用——一般借款例题2

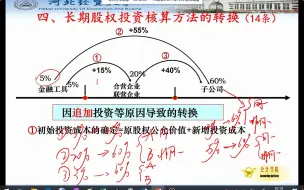

长期股权投资后续计量方法的转换——权益法内部增减资.mp4

借款费用习题讲解——综2

非货币性资产交换2入账价值确定——原理的讲解

会计学基础串讲——非会计学专业的看过来

长期股权投资——成本法

资产减值习题——单选.mp4

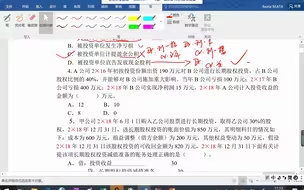

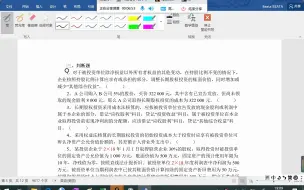

第五章金融资产投资——债权投资(初始计量)

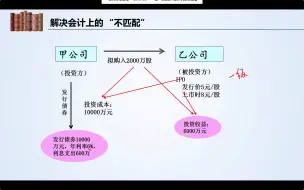

债务重组的会计处理——以金融资产偿债

计划成本法例题讲解

第四章存货——第四节周转材料的核算.mp4

第五章金融资产——交易性金融资产的账务处理讲解

或有事项习题讲解——单多判

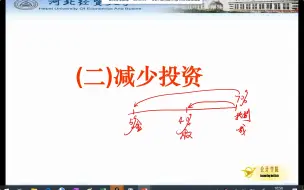

长期股权投资后续计量方法的转换——减资1.mp4

长期股权投资的后续计量方法的转换——增资的情况

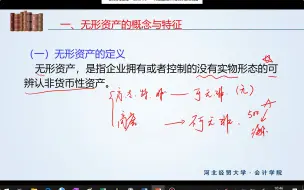

第八章无形资产

第二章非货币性资产交换3(公允价值计量)

艹了!终于理解公务员体检为什么要一丝不挂了!真的感觉羞于启齿……

中级财务会计学习指导第二章习题讲解

流动负债——应交增值税(视同销售和不予抵扣).mp4

第三章应收款项——应收票据1

为什么做会计的一定要会做台账

借款费用习题讲解——单多判

【完整版 2024.09.07】《中庸》|| 第10讲:《素位章》(完美字幕版)