V

主页

京东 11.11 红包

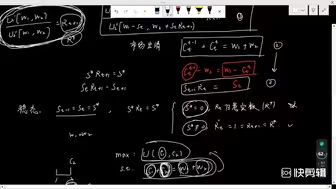

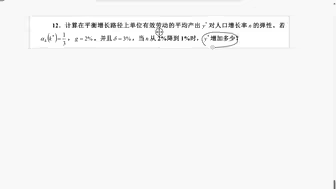

高级计量经济学第三节。误差项的无偏估计量是残差项平方和除以(n-k)的推导证明。

发布人

-

打开封面

下载高清视频

观看高清视频

视频下载器

高级计量经济学第十节——OLS估计量一致性以及渐进分布的推导

计量经济学第三讲多元线性回归模型3多元线性回归模型最小二乘法推导估计量的过程

九讲搞定计量经济学第二讲9—最小二乘估计量的统计性质无偏性的证明

高级宏观经济学第二讲——Arrow-Debreu equilibrium 是帕累托最优的经典例子的证明。

高级计量经济学第五节。单个约束的假设检验用t统计量检验的推导,多个约束的假设检验及联合检验用F统计量的推导。

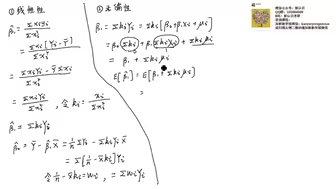

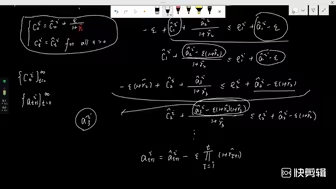

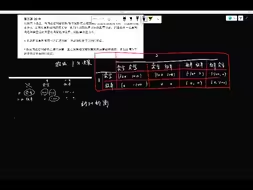

计量经济学第三讲多元线性回归模型5多元线性回归模型误差项方差的无偏估计量证明。

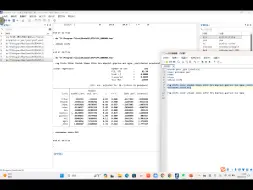

高级计量经济学第三十六节——面板数据stata实例5——双向固定效应—孙增老师

九讲搞定计量经济学第二讲10—误差项的无偏估计量的证明(一元回归模型)

计量经济学第三讲多元线性回归模型6多元线性回归模型误差项方差的无偏估计量证明。(推导过程问题补充,详细推导过程见5)

九讲搞定计量经济学第三讲多元线性回归模型11多元线性回归模型估计量的有效性

九讲搞定计量经济学第三讲多元线性回归模型2——多元线性回归模型的假设

高级计量经济学第四节。证明误差项方差的无偏估计量比上误差项的方差满足卡方(n-k)分布比上(n-k)。

高级货币金融学——OLG模型

高级计量经济学第二十四节——面板数据估计方法之双向固定效应模型

九讲搞定计量经济学第二讲7—最小二乘估计量的统计性质线性性的证明

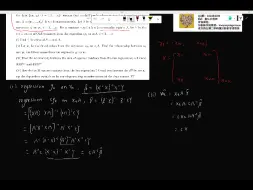

高级计量经济学习题课第三题

高级计量经济学习题课第一题。

高级计量经济学第三十八节——面板数据stata实例7——豪斯曼检验和稳健的豪斯曼检验

高级计量经济学第二十节——面板数据的混合估计法

九讲搞定计量经济学第二讲8—最小二乘估计量的统计性质有效性的证明(一元回归模型)

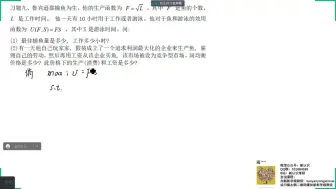

北大软微金融科技2022年考研真题微观经济学第三题

九讲搞定计量经济学第三讲多元线性回归模型9多元线性回归模型估计量的线性性

高级计量经济学第二十九节——非平衡面板数据

高级计量经济学第二十五节——面板数据估计方法之随机效应模型

高级宏观经济学第四讲1——Sequential Markets equilibrium (SM模型)

25微宏观经济学考研每日一道真题3——孙增老师2024年北大光华金融硕士微观经济学第三题

高级计量经济学第三十三节——面板数据stata实例2——混合回归(孙增老师)

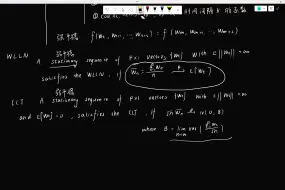

高级计量经济学第九节——平稳性、弱大数定理、中心极限定理

高级计量经济学第二十六节——面板数据估计方法之证明经过广义离差变换的随机效应模型的扰动项不再自相关

九讲搞定计量经济学第二讲6—最小二乘估计量的统计性质

高级计量经济学第二十三节——面板数据估计方法之个体固定效应模型一阶差分法

高级计量经济学第二讲(孙增老师授课)北大软微金融科技考研复试,北大汇丰金融硕士/西方经济学、光华考研复试,南开计量考研,人大802/834复试涉及到计量的专业。

九讲搞定计量经济学第三讲多元线性回归模型10多元线性回归模型估计量的无偏性

人大802经济学2019考研真题索罗模型

九讲搞定计量经济学第二讲12一元线性回归模型的统计检验之变量的显著性检验

高级宏观经济学——Arrow-Debreu equlibrium

存款货币创造乘数(派生乘数、存款乘数)与货币乘数的详细推导过程与区别。没有书上可以写的这么详细,全网也没有人讲的这么详细。

人大802经济学2023考研真题微观第一题第三问统一定价的做法。

微宏观十讲题第三讲一般均衡试听课——鲁滨逊克鲁索自给自足的经济(北大软微金融科技和北大汇丰金融硕士都考过此类题目)

孙增老师—微宏观经济学考研十讲题试听课之第九讲经济增长理论(该题是罗默高级宏观经济学课后题,同时也是北大软微金融科技2023考研真题最后一套索罗模型的题目原型)