V

主页

京东 11.11 红包

36 投资损益的确认(2)

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

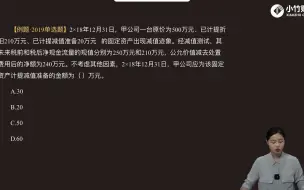

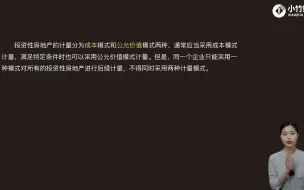

12 投资性房地产概述、投资性房地产的确认条件和初始计量

45 借款费用的范围和确认

57 合同成本

53 确定交易价格(2)

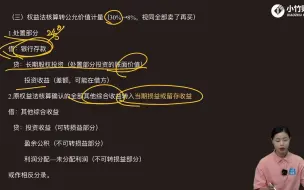

31 长期股权投资的范围和初始计量(2 )

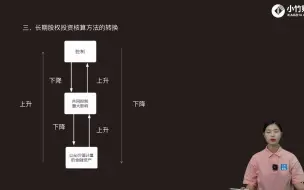

38 长期股权投资核算方法的转换(1)

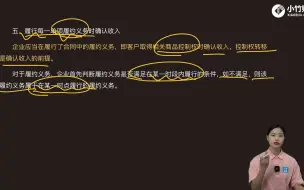

55 履行每一单项履约义务时确认收入(1)

09 内部研究开发支出的确认和计量

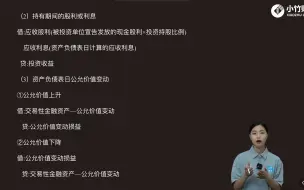

24 以公允价值计量且其变动计入当期损益的金融资产、指定为以公允价值计量且其变动计入其他综合收益益的

39 长期股权投资核算方法的转换(2)

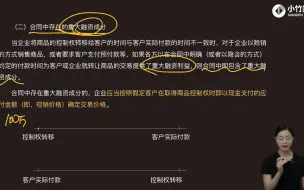

14 投资性房地产的转换

54 将交易价格分摊至各单项履约义务

51 收入概述,识别与客户订立的合同

32 长期股权投资的范围和初始计量(3)

43 职工薪酬概述、短期薪酬的确认和计量

49 或有事项概述、或有事项的确认和计量

20 金融资产和金融负债的确认和分类

11 无形资产的处置

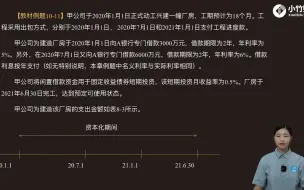

47 借款费用的计量(2)

17 资产组可收回金额和账面价值的确定

46 借款费用的计量(1)

06 固定资产的后续支出

52 识别合同中的单项履约义务,确定交易价格(1)

50 或有事项会计处理原则的应用

13 投资性房地产的后续计量

40 长期股权投资核算方法的转换(3)

60 附有客户额外购买选择权的销售,授予知识产权许可

47 合同的转让

21 以摊余成本计量的金融资产的会计处理(1)

39 资本成本(1)

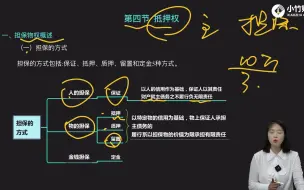

36 担保物权概述

23 以公允价值计量且其变动计入其他综合收益的金融资产的会计处理

08 无形资产的确认和初始计量

44 合同订立

2022中级会计考试-中级会计实务-第77讲:第十九章财务报告概述、合并报表概述

67 债务重组的会计处理(2)

2022中级会计考试-中级会计实务-第16讲:第七章以摊余成本计量的金融资产会计处理

2022中级会计考试-中级会计实务-习题班第14讲:第十章收入(2)

2022中级会计考试-中级会计实务-第36讲:第九章或有事项概念及预计负债的确认和计量(一)

2022中级会计考试-中级会计实务-习题班第29讲:第二十二章、二十三章、第二十四章