V

主页

京东 11.11 红包

企业所得税成本费用稽查重点(二)

发布人

本章节主要介绍了企业所得税成本费用稽查重点,包括:是否存在擅自扩大研发费用的列支范围,享受税收优惠;研发项目是否符合研发费加计扣除的规定等。

打开封面

下载高清视频

观看高清视频

视频下载器

税局稽查重点之企业所得税其他稽查重点

税局稽查重点之企业所得税稽查案例分析

企业所得税成本费用稽查重点(一)

蝴蝶效应,个体工商户所得税优惠政策对企业是利好

企业所得税申报表究竟修订了哪些内容

税局稽查重点之企业所得税第一讲所得税收入稽查重点

从公司转一百万到个人账户,但又不想交税,应该怎么做?

税局稽查重点之其他财产行为税稽查重点

透过案例解析看税局稽查重点之增值税 第一讲:增值税稽查数据比对

民营企业也能享受所得税节能环保优惠政策的副本

先分后税,合伙企业不分配股息红利也别忘记纳税

被评为A级纳税人可不可以免于税务稽查

税局稽查重点之增值税第二讲进项税额稽查重点

物流公司未代扣代缴个税案之“顺得哥情失嫂意”

企业发生利息支出,为什么税务稽查不允许税前扣除。

税务稽查风险分析之常见税务评估稽查项目

税局稽查重点之个人所得税案例分析

税务稽查重点案之研发加计扣除的两大方向八大风险

税局稽查重点之个人所得税稽查重点

稽查案件办理新规出台,企业权益保障有哪些提升?

税务稽查风险分析之纳税人被确定为纳税评估稽查对象的标志

企业支付员工家属工亡补偿款,所得税如何处理

税务稽查风险分析之稽查对象的选择

税局稽查重点之增值税第三讲销售税额稽查重点

“烟花”过后一片狼藉,发生损失企业如何进行税务处理

数据智慧稽查的典型体现之税警联手“案中案”

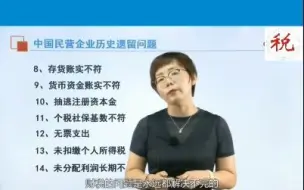

企业历史问题(14),未分配利润长期不分配,我不分,国家也没有办法?即将出台新政策。

合伙企业自然人合伙人如何缴纳个税?

社保筹划(2)社保入税怎么应对?五大绝招。

第二讲 金税软件全面上线,大数据云计算,如何实现自动监管企业税务?

纳税申报前必查五个重点数据!千万不要直接申报啦!该调整的及时调整,做好规划!

从六项税收征管口径,看未来征管对企业的影响 II

企业历史问题(13),未扣缴个人所得税,老板要承担法律责任。

第三讲 什么情况是虚开发票,会抓哪些人?

延缓缴纳所得税税款,你需要注意的两大关键节点

华为原海外账务共享中心负责人谈财务共享助力转型

“已交、转出未交、转出多交”增值税三个专栏能混用吗

企业历史问题(5),账外资金回流,是重大的税务稽查关键点。

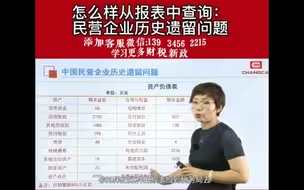

怎样从报表中查询:民营企业历史遗留问题。

从六项税收征管口径,看未来征管对企业的影响 II