V

主页

战略第三章1

发布人

王东凯老师

打开封面

下载高清视频

观看高清视频

视频下载器

CPA战略必背—第三章—职能战略

CPA战略—第三章—总体战略

CPA战略必背—第1章第2章

CPA战略必背—第六章

62 是否为组成部分重要性以及由谁确定

65 集团项目组如何参与组成部分CPA的工作?

47存货计价测试

CPA战略必背—第三章—业务单位战略

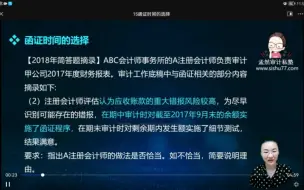

15函证时间的选择

48检查银行存款余额调节表

69评价管理层使用的会计假设

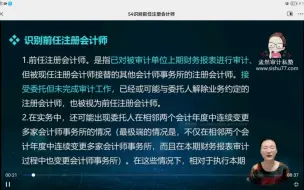

54 识别前任注册会计师

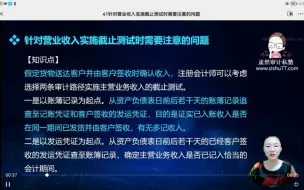

41针对营业收入实施截止测试时需要注意的问题

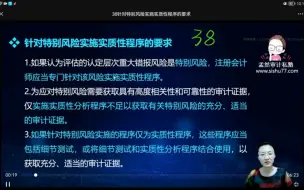

38针对特别风险实施实质性程序的要求

59 与外部专家达成一致时需注意的问题

27由样本错报推断总体错报时需要注意的问题

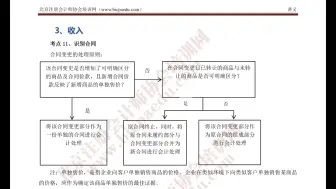

CPA综合考点11-12-13收入—(1)

24定义总体时需要注意的两个问题

51测试会计分录时应当实施的审计程序。

26不适宜采用货币单元抽样的情形

45存货监盘现场,cpa应当实施的程序

20实施分析程序确定预期值时需要注意的事项

战略《企业内部控制应用指引第5号—企业文化》——记忆小妙招

25对控制偏差进行定性分析的重要性

50

44确定存货间监盘地点需要考虑的因素

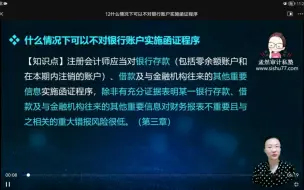

12什么情况下可以不对银行账户函证

67审计工作底稿的保存时间

CPA综合—必背模块3(2)

16发出询证函前的核对

CPA综合—必背模块4(2)

CPA综合—必背模块3(1)

CPA综合—经济法—证券法4

CPA综合—经济法—证券法1

cpa综合—必背模块2

2022税务师—涉税服务相关法律,第二板块民商法综合题(上)

税务师涉税服务相关法律第九章错题

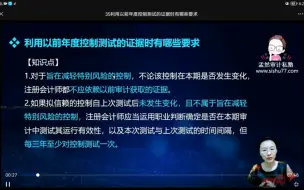

35利用以前年度控制测试的证据时有哪些要求?

2022税务师涉税相关法律第1到第2章错题

CPA综合—经济法—公司法4