V

主页

京东 11.11 红包

1.2.4认知成本会计及其制度

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

1.2.1成本会计的产生与发展

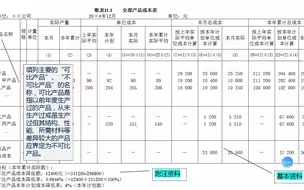

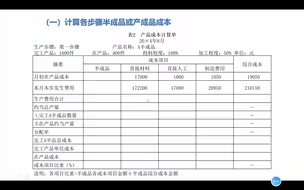

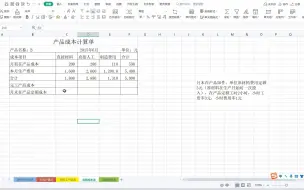

4.全部产品成本表及其编制

9.2.3典型分批法—计算成本

1.1.4认知成本内涵

1.1.2成本的分类

8.2.5成本计算

11.2计算联产品成本-赵勤阳

1.2.2成本会计的职能

1.4.4认知影响成本计算的因素

1.4 认知影响产品成本计算因素

8.2.6结转成本

5.1.7计划成本分配法

会计古今对比

1.1.1成本的内涵和作用

12.1认知成本报表-赵勤阳

1.3.2 成本核算一般程序和主要会计科目

5.1.2辅助生产费用的核算思路和原则

10.2.5综合结转分步法下成本还原(二)

12.4成本分析案例-赵勤阳

7.2.3 在产品按完工产品成本计算法与在产品按定额成本计价法—张强

11.4计算等级品成本-赵勤阳

9.3.2简化分批—成本计算

5.6计划成本分配法

中国会计文化探索

1.成本报表的概念及作用

10.2.2综合结转分步法下产品成本计算(一)

7.6 在产品按定额成本计价法

7.4 约当产量法(2)

1.3.1 成本核算基本要求—杜阳阳

8.3.7 计算产品成本—王美田

4.1.2固定资产折旧费的归集与分配

7.5 在产品按完工产品成本计算法

坚持准则,守责敬业

9.成本分析的基本程序

3.2.2计件工资计算方法-卞影

10.2.2综合结转分步法下产品成本还原—徐林颖

8.2.4辅助成本制造费用

8.1.2品种法核算程序

9.2.4典型分批法—结转成本

5.8制造费用归集与分配的工作过程