V

主页

吸收合并流程及税务处理2

发布人

吸收合并流程及税务处理:吸收合并全流程、企业所得税特殊性税务处理、不征收增值税、免征契税、免征土地增值税

打开封面

下载高清视频

观看高清视频

视频下载器

吸收合并流程及税务处理(1)

吸收合并流程及税务处理4

公司要注销了,固定资产该如何处理?

金税四期2:金税工程介绍与税收大数据

6大常见社保问题,你会处理吗?(下)

客户要开票,加多少税点才不亏?

可发股权并购重组:股权收购的特殊性税务处理

公司名义买车可以省多少税?

研发费用加计扣除相关的税收文件介绍

税务稽查之账外收入(上)

公司要注销了,往来款该如何处理?

税收重组政策实务应用案例2:转移不动产

个人卡发工资需谨慎(上)

用人单位支付劳务报酬,请记得扣缴个税!

个人卡发工资需谨慎(下)

税务自查应对:个人所得税自查思路

房地产开发企业财税处理3:增值税处理

你知道,税务文书总共有多少种类吗?

25 一般纳税人增值税申报

研发加计扣除(十一):研发样品和废料如何处理?

秒懂出口退税3:出口总量核销

违约金收入,真的不用缴纳个人所得税?

你到底会不会写税务情况说明?

发票审核,你会吗?

股权转让税收1

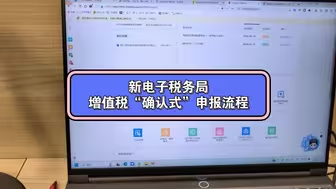

新版电子税务局,增值税确认式申报流程

股权并购重组3:12个月内分步进行股权收购

税收重组政策实务应用案例2:股权架构调整

公司购置豪车抵税属于偷逃税

24 全盘账务处理(上)

研发加计扣除:人员人工费用审核

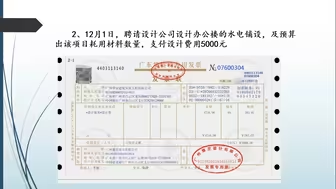

稽查案例:与个人签订的顾问协议被查

税务举报:你知道多少

税务如何看应收与其他应收

一文读懂:公司税务注销

警税合成作战中心的由来

研发费用加计扣除3个税务预警指标

金税工程3:发票电子化(全电发票)

企业重组:股权与资产划转(下)

私车公用税务处理