V

主页

第二节:税法中纳税主体的规定

发布人

3 朱勇刚《民事主体的纳税义务分析》

打开封面

下载高清视频

观看高清视频

视频下载器

第三节:民事主体的纳税义务

第三节:民间借贷利息收入的涉税法律规定

第二节:房屋买卖(二手房)中涉及的税种

第二节:资产配置中的税务筹划建议

第一节:民法典对不动产变动的相关规定

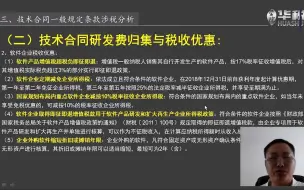

第二节:税法上技术合同税收优惠条件简析

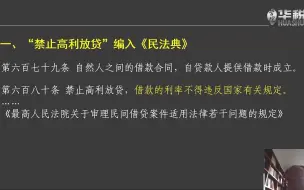

第一节:“禁止高利放贷”编入《民法典》

第三节:物权变动的涉税政策

第二节:如何防范家企混同的税务风险?

第二节:民法典继承权与继承法对比变化

第一节:物权设立的涉税政策

第一节:股权投资简介

第一节:“联合国”式家庭继承中的税法要点

第二节:股权投资的风险与控制

第二节:有效合同与无效合同的判定

第三节:《民法典》继承制度中的涉“税”条款解

第二节:家族企业股权传承的跨境税务规划

2.1.1进项税额不得抵扣情形及案例分析

第一节:预约合同的违约金要交税吗

第二节:增值税专用发票三流一致的政策沿革与局限

第三节:技术合同一般规定条款涉税分析

第六讲 无效的民间借贷

08.股权支付条款

第五讲 民间借贷合同的成立及履行

第四节:探讨民法典中居住权的税务价值

02.第一大涉税条款——转让收入条款

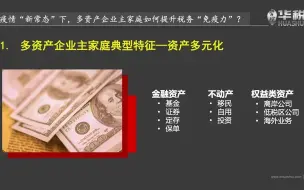

第一节:多资产企业主家庭典型特征

第一讲 关于民间借贷的法律发生了重大变化 & 第二讲 民间借贷概述

第三讲 民间借贷司法解释的制定、修改过程 & 第四讲 民间借贷利率的重大变化

01.前言

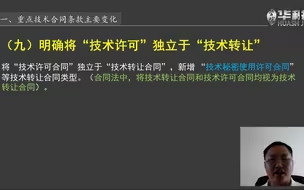

第一节:重点技术合同条款主要变化

第三节:CRS与个税申报“双剑合璧”如何应对

合同审查要义(上)

第一节:私人企业家企混同四大常见税务风险有哪些

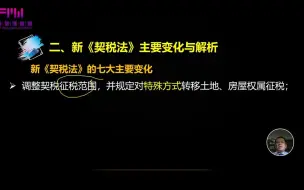

最新《契税法》解读(上)

第6课:客观情况发生重大变化解除劳动合同实操热点难点

第4讲 骗取贷款罪

导言:民诉法修正的理念解读

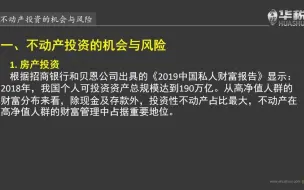

第一节:不动产投资基本状况

2024年瑞达考前聚焦系列商法刘安琪考前密押03