V

主页

京东 11.11 红包

视频全程无剪辑,内容很丰富:保险公司是如何亏掉钱的?为何不要选择激进的保险公司?为何要选择保险公司优于选择保险产品?

发布人

视频全程无剪辑,内容很丰富:保险公司是如何亏掉钱的?为何不要选择激进的保险公司?为何要选择保险公司优于选择保险产品?

打开封面

下载高清视频

观看高清视频

视频下载器

哪些家保险公司产品不能买(点名版来啦),买了该如何善后?为什么不能买?该如何买?

增额终身寿险且买且珍惜!

如何挑选产品和保司?买到了不靠谱的如何补救?为什么保险产品之间差异那么大?

股市惨烈,保险业如何了?是否需要买保险?需要注意什么?从保险资金运用到资本市场很多内容一起来聊聊

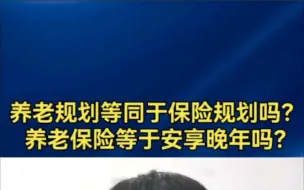

该买储蓄型保险还是买房养老或者靠政府?养老规划需要注意什么?增额寿与养老金和以房养老是一样的吗?税优养老保险值得买吗?

买增额终身寿险与年金险,三个顺序不能错乱!从监管与精算角度告诉你

购买大额保单需要注意哪些问题?

保险公司安全性真的只是靠指标吗?

中英的13亿还能回来吗?中植系爆*给消费者和保险销售提了哪些醒?

长期看为什么要买储蓄型保险而非单纯银行理财

保险公司是靠什么盈利的?概述(上)保险公司的盈利模式决定了理赔的时效性与保险产品的价值

前华夏人寿和天安人寿的启示:国家真的会无限兜底保险吗?

那款保险产品好?怎么推荐理财保险?客户你真的要做上帝吗?

从精算与法商的角度告诉你:增额终身寿险绝不可以代替养老年金

是不是所有的保险公司都一样?你的保单都可以足额拿到给付吗?你的保单未来安全吗?

增额终身寿险:你以为的“薅羊毛”,也许是“套牢”

消费者买储蓄险该考虑什么?保险销售应该具备哪些知识?

保险公司投资失误的后续重大后续影响。保险公司利润角度

保险卖的是幸福、良心和专业!保险需要专业技术多,还需专业顾问去判断

保险理赔的底层逻辑系列一:为什么占不到保险公司的便宜?

购买分红险的三个非常重要的原因

万能险保底利率越高越好吗?

从精算的角度,告诉你小额压岁钱为什么要存增额终身寿险而不是年金?

该如何规划压岁钱?增额终身寿险还是年金险?回溯问题本质

从保险公司经历利差损之后的2000年讲起,结合当下的降利率、炒停售等等给大家一个全局的建议与思考

“挪储”是最大的销售误导(二)

增额终身寿险和分红险该如何选?分红险和年金险的区别。

理财产品为什么会跌破净值?

养老规划需要注意三件事情,不要盲目买养老金和养老社区

早盘出现这种情况一定要减仓!能够让你少亏80%!散户受益终生操盘思路!

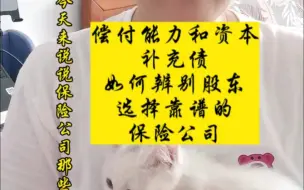

如何辨别股东选择靠谱保险公司?偿付能力

保险结合其他金融、法律工具可以解决更多更大的麻烦或者实现更大的心愿。

低利率环境下投资收益率一定低吗?未必呦

从监管角度告诉你:增额终身寿险不可替代养老年金

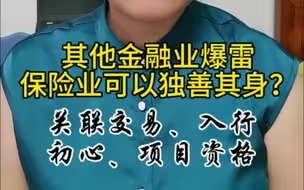

其他金融业爆雷,保险业可以独善其身吗?关联交易,入行初心以及项目投资资格,都决定了这些。

国家正式公布:保险打破刚兑!钱能取出吗?

保险产品的选择不能只是简单的听保险销售片面之词。买分红险该注意什么?

从精算角度,小额压岁钱没必要存年金,更不适合存长期年金,增额终身寿险很好的匹配了需求

从历史角度和现在角度分析:你的保单还安全吗?