V

主页

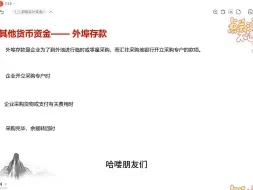

货币资金1 其他货币资金 银行汇票 银行本票 信用卡 信用证保证金 外埠存款 存出投资款

发布人

Xiaoxia

打开封面

下载高清视频

观看高清视频

视频下载器

货币资金1 银行存款

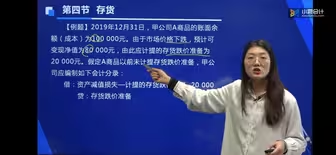

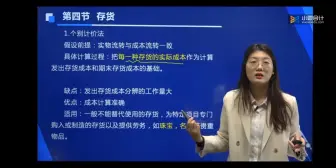

存货1 存货成本 采购成本

存货4 存货减值 跌价

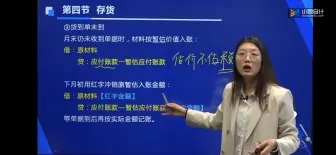

存货3 原材料 实际成本法

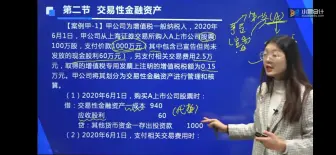

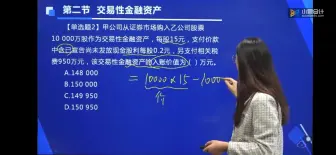

交易性金融资产2 +短期投资

会计目标

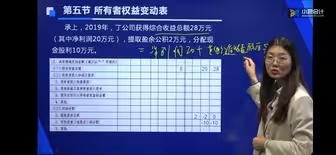

财务报告5:所有者权益变动表

流动资产:交易性金融资产1 视频中关于“应收股利/利息”讲解通过举例分析,可忽略,详见置顶评论。

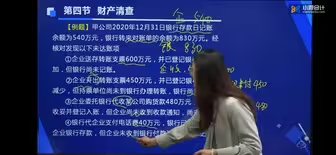

财产清查3 银行存款 往来款项 银行存款余额调节表

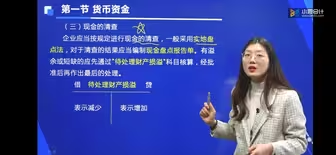

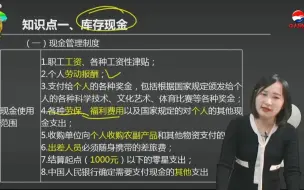

货币资金1 现金清查 库存现金盘盈&盘亏

存货3 库存商品 售价金额法 毛利率法

【转】初级会计实务 费用

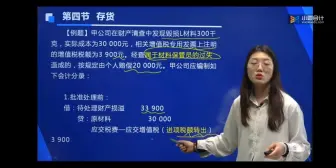

存货4 存货清查

会计信息质量要求2 例题 总结 记忆方法

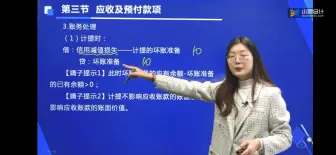

流动资产:应收及预付款2

非流动资产:长期股权投资

应收账款减值 应收及预付款3

财务报告6:附注+财务报告信息披露要求

存货3 原材料 计划成本法

202其他货币资金

第二章 第一节 货币资金(1)

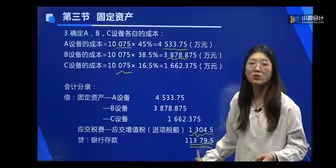

非流动资产:固定资产1

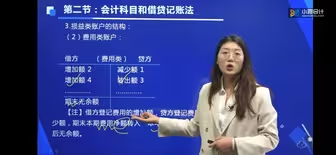

借贷记账法

存货2 计价方法 :个别计价法

其他货币资金—— 外埠存款

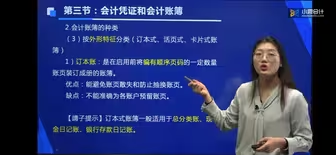

会计账簿1 分类 填写 登记

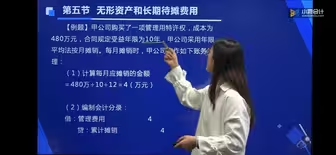

非流动资产:无形资产取得&摊销 + 长期待摊费用

存货3 周转材料 一次摊销 分次摊销 委托加工物资

会计要素确定计量4:会计等式 资产=负债+所有者权益 利润=收入-费用

初级会计 非流动资产:长期投资

【转】初级会计 负债 应交税费3

【转】初级会计实务 收入6

存货2 计价方法:移动加权平均法

应收账款减值 应收及预付款4

银行本票、汇票、支票的区别是什么?

流动资产:应收及预付款1 应收款+预付款

货币资金——库存现金、银行存款、其他货币资金

初会实务分录6:其他货币资金一一外埠存款账务处理

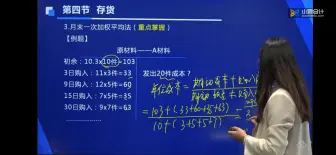

存货2 计价方法:月末一次加权平均法

初级会计实务 应付及预收款