V

主页

基于R语言股票市场收益的统计可视化分析

发布人

全文链接:http://tecdat.cn/?p=16453 原文出处:拓端数据部落公众号 金融市场上最重要的任务之一就是分析各种投资的历史收益。要执行此分析,我们需要资产的历史数据。数据提供者很多,有些是免费的,大多数是付费的。在本文中,我们将使用Yahoo金融网站上的数据。

打开封面

下载高清视频

观看高清视频

视频下载器

关联规则模型、Apriori算法及R语言挖掘杂货店交易数据与交互可视化

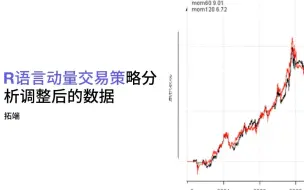

R语言动量交易策略分析调整后的数据

【视频】R语言机器学习高维数据应用:Lasso回归和交叉验证预测房屋市场租金价格

从决策树到随机森林:R语言信用卡违约分析信贷数据实例

量化交易陷阱和R语言改进股票配对交易策略分析中国股市投资组合

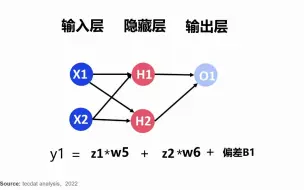

人工神经网络ANN中的前向传播和R语言分析学生成绩数据案例

因子分析简介及R语言应用实例

R语言逻辑回归、回归决策树、随机森林信用卡违约分析信贷数据集

Python中的Apriori关联算法-市场购物篮分析

R语言用线性回归预测共享单车的需求和可视化

R语言广义加性模型GAMs分析温度、臭氧环境数据绘制偏回归图与偏残差图

R语言广义相加模型 (GAMs)分析预测CO2时间序列数据

复杂网络分析CNA简介与R语言对婚礼数据聚类(社区检测)和可视化

r语言多均线股票价格量化策略回测

ARIMA时间序列模型原理和R语言ARIMAX预测实现案例

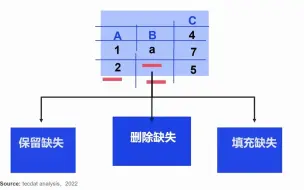

为什么要处理缺失数据?如何R语言中进行缺失值填充?

【视频讲解】LSTM模型在中文文本评论情感分析预测应用附代码数据

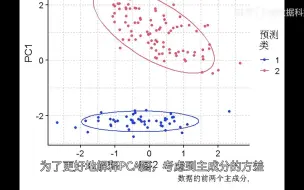

R语言k-means聚类、层次聚类、主成分PCA降维分析鸢尾花iris数据集

R语言随机森林RandomForest、逻辑回归Logisitc预测心脏病数据和可视化分析

R语言: GARCH模型股票交易量的研究道琼斯股票市场指数

R语言实现拟合神经网络预测和结果可视化

R语言乘法GARCH模型对高频交易数据进行波动性预测

R语言自适应平滑样条回归分析

R语言区间数据回归分析

R语言DTW 动态时间规整算法分析序列数据和可视化

R语言基于Garch波动率预测的区制转移交易策略

R语言基于copula的贝叶斯分层混合模型的诊断准确性研究

【视频】向量自回归VAR数学原理及R语言软件经济数据脉冲响应分析实例

非线性模型原理与R语言多项式回归、局部平滑样条、 广义相加模型GAM分析

TMA三均线股票期货高频交易策略的R语言实现附代码数据

Python用ARIMA和SARIMA模型预测销量时间序列数据

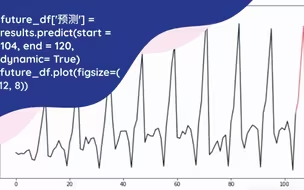

Prophet在R语言中进行时间序列数据预测

R语言HAR和HEAVY模型分析高频金融数据波动率

R语言使用混合模型GMM进行聚类

R语言如何找到患者数据中具有差异的指标?(PLS—DA分析)

R语言用igraph绘制网络图可视化

R语言用Garch模型和回归模型对股票价格分析

R语言方差分析ANOVA学生参加辅导课考试成绩差异

R语言基于Bootstrap的线性回归预测置信区间估计方法

R语言数据可视化分析案例:探索BRFSS数据