V

主页

时间序列分析 3.1 AR模型的定义

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

时间序列分析 3.2 AR模型的平稳性判别(1)

时间序列分析 王燕 考前冲刺纯应试版

时间序列分析 3.6 AR模型的偏自相关系数(1)

时序模式-时间序列-AR-MA-ARMA-ARIMA

时间序列分析 3.4 AR模型的方差

平稳时间序列预测——AR、MA、ARMA模型预测例题

AR模型——模型结构

9.13时间序列分析--AR模型

白板手推公式性质 AR模型 时间序列分析

第三章平稳时间序列分析3之AR模型1

应用时间序列分析 王燕 人民大学出版社 第一章~第三章

AR模型——平稳性判别

时间序列分析简介

时间序列分析 3.5 AR模型的协方差和自相关系数

AR模型——统计性质

时间序列分析 3.7 AR模型的偏自相关系数(2)

时间序列分析 2.1.2 - 平稳时间序列的定义

时间序列分析 7.3.1 ARCH模型

时间序列分析 3.11 ARMA模型

时间序列分析 3.8 MA模型的定义及统计性质

时间序列分析 5.1 差分运算

时间序列分析 3.10 MA模型的偏自相关系数

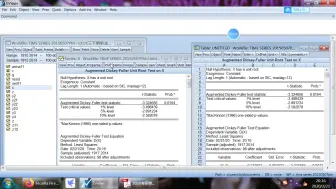

时间序列分析 2.3 平稳性检验

ECMT6003 | AR(1) model讲解

时间序列分析 1.1 时间序列的定义

【学点习吧】时间序列分析:期末复习精油

时间序列分析 3.9 MA模型的可逆性

时间序列分析 4.1 非平稳序列的确定性因素分解

时间序列分析 3.12 模型识别

时间序列分析 2.4.2 纯随机性检验(2)

时间序列分析 1.2 时间序列分析

时间序列分析 3.3 AR模型的平稳性判别(2)

MA模型

时间序列分析 实验2.1 时间序列的预处理

时间序列分析 3.13 参数估计

时间序列分析 2.2.1 - 平稳序列分析的理论基础(1)

第三章-AR模型简介

时间序列分析 2.1.1 - 时间序列预处理

Eviews操作AR模型

时间序列分析 2.4.1 纯随机性检验(1)