V

主页

一、 以开票金额作为收入申报而非财报审定数

发布人

上市公司所得税风险案例解析 收集了近期上市公司在上市过程中披露的涉及企业所得税的典型问题,以及近期发生的税务稽查典型案例,涉及收入确认、税前扣除、税收优惠、不当筹划、转换发票、关联融资等风险事项,旨在帮助企业做好2022年企业所得税汇算清缴工作。

打开封面

下载高清视频

观看高清视频

视频下载器

2023建筑业七大税收风险管理要点解析

企业重组中自然人股东个税涉税政策解析运用

2022企业经营利息环节税务稽查应对

如何计算并申报各种税种

小规模减免税六大政策要点及16个热点问题

2022土地增值税清算重要难点问题处理

一、物业公司典型收入涉税风险识别应对

印花税常见易错问题解析

严双打下的所得税扣除凭证规范

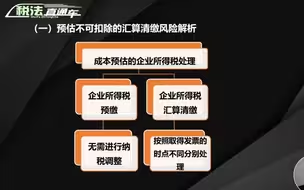

成本预估的汇算清缴风险解析

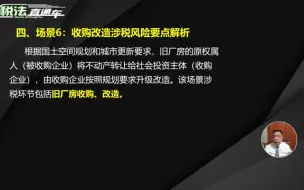

旧城改造、旧厂房改造及违建整治涉税要点解析

金融企业所得税扣除项目选择性处理

房地产全流程纳税筹划

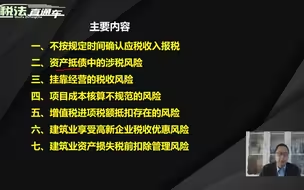

上市公司涉税案例——透视企业所得税汇缴收入问题风险管控要点

建筑劳务公司会计--政策解读、全盘账务处理、纳税申报

异常凭证案件因何最多

典型诉讼案例破解虚开犯罪风险

2021汇算清缴费用类扣除的典型风险问题

增值税开票报税会计热点问答汇总

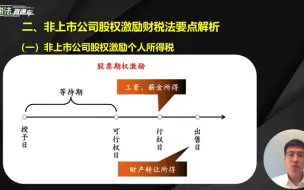

非上市公司股权激励财税法要点解析

企业所得税汇算清缴(基础信息表)填报实务

并购重组的基本流程

企业注销清算财务核算处理

个人所得税新政策来了,9月1日起,正式执行!这9类收入都需要缴纳个人所得税,以及各类收入个人所得税税率表及计算方法,个人所得税最新优惠政策,详细的资料整理好了

商业连锁业需关注的重要税收风险点

财报与经营数据分析

企业成本管理那些事

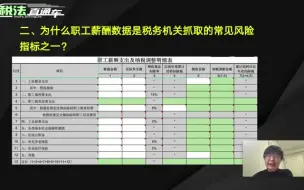

工资薪金为何稽查不许扣除

科技进步企业所得税涉税要点及风险分析

采购业务循环中的内控管理(一)

Excel在财务会计中的应用

【中级押题密训】这道题考点较多,很有参考性!考点:投资性房地产+交易性金融资产+或有事项+所得税

企业上市过程中重大涉税事项决策难点及特点

典型诉讼案例洞悉异常凭证风险

2020房地产企业所得税汇算清缴9大重难点问题解析

企业所得税年度纳税申报表新变化要点解读-2021

业财融合创新课程

大额不动产转移的涉税规划

预算管理的规则体系

2020年最新所得税汇算清缴