V

主页

R语言:状态空间模型和卡尔曼滤波预测酒精死亡人数时间序列

发布人

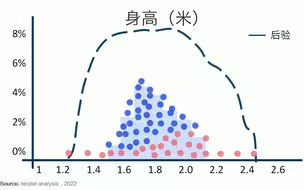

原文链接:http://tecdat.cn/?p=22665 原文出处:拓端数据部落公众号 状态空间建模是一种高效、灵活的方法,用于对大量的时间序列和其他数据进行统计推断。本文介绍了状态空间建模,其观测值来自指数族,即高斯、泊松、二项、负二项和伽马分布。在介绍了高斯和非高斯状态空间模型的基本理论后,提供了一个泊松时间序列预测的说明性例子。最后,介绍了与拟合非高斯时间序列建模的其他方法的比较。

打开封面

下载高清视频

观看高清视频

视频下载器

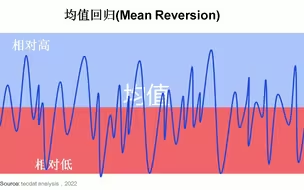

时间序列分析模型 ARIMA-ARCH GARCH模型分析股票价格数据

ARIMA时间序列模型原理和R语言ARIMAX预测实现案例

R语言用ARIMA模型,ARIMAX模型预测冰淇淋消费时间序列数据

真的太全了!这可能是目前为止我在B站看到过最全最系统的【时间序列预测模型】教程!(LSTM/Informer/ARIMA/PandasTransformer)

R语言广义相加模型 (GAMs)分析预测CO2时间序列数据

代码缝合:用CNN+LSTM+KAN做时间序列预测项目,效果提升了!

R语言估计时变VAR模型时间序列的实证研究分析案例

R语言线性回归和时间序列分析北京房价影响因素可视化案例

R语言机器学习-kknn包-K近邻KNN回归模型

R语言多元时间序列滚动预测:ARIMA、回归、ARIMAX模型分析

马尔可夫链蒙特卡罗方法MCMC原理与R语言实现

Python用时变马尔可夫区制转换(Markov regime switching)自回归模型分析经济时间序列

KNN(K近邻)算法原理与R语言结合新冠疫情COVID-19对谷歌股票价格时间序列预测

R语言用AR,MA,ARIMA 模型进行时间序列预测

r语言中对LASSO,Ridge岭回归和Elastic Net模型实现

R语言使用ARIMA模型预测股票收益时间序列

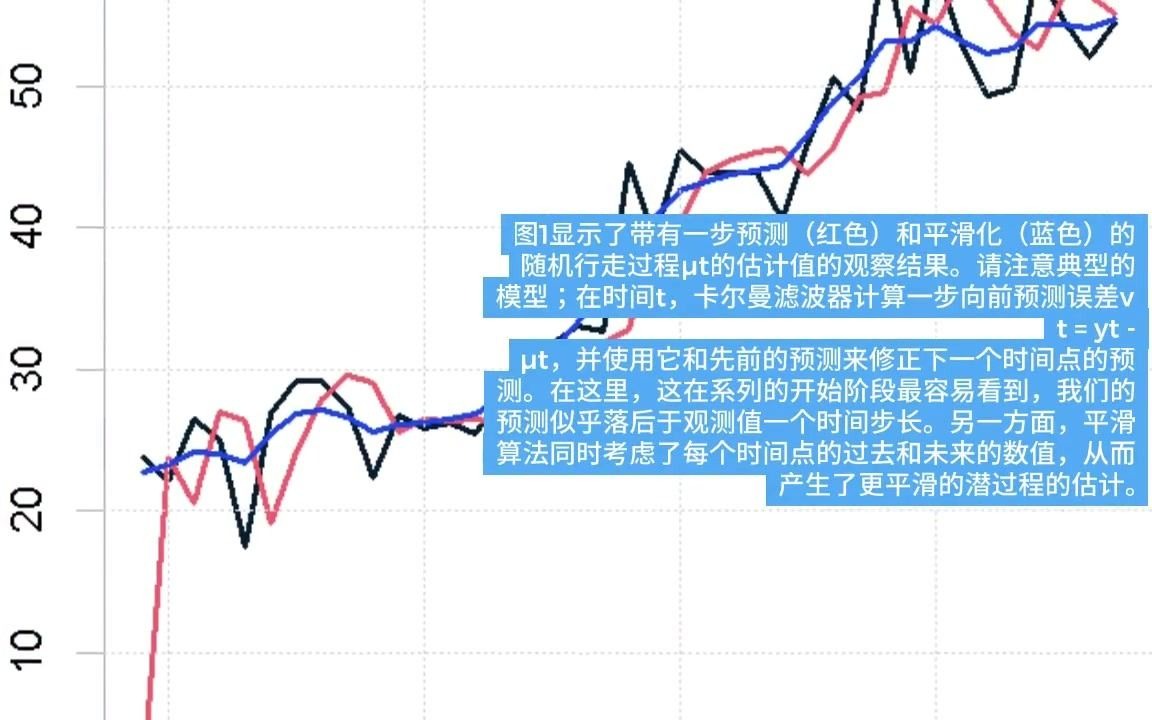

卡尔曼滤波器:用R语言中的KFAS建模时间序列1

R语言深度学习:用keras神经网络回归模型预测时间序列数据

检测异常值的4种方法和R语言时间序列分解异常检测

R语言经济学:动态模型平均(DMA)、动态模型选择(DMS)预测原油价格时间序列

LSTM+KAN实现时间序列预测,融入KAN后效果显著提升,写论文通用创新点

你的灵魂伴侣是什么样子的 目前在做什么? Pick a Card Charing

基于卡尔曼滤波算法的DSGE模型参数估计-北大孙家厚、杨润洲、马文浩

哈佛大学《R语言编程入门2024|CS50R Introduction to Programming with R》中英字幕

避免审美疲劳,如何画出让审稿人眼前一亮的火山图?

R语言广义相加(加性)模型(GAMs)与光滑函数可视化

非线性模型原理与R语言多项式回归、局部平滑样条、 广义相加模型GAM分析

R语言基础操作

基于长短期记忆网络LSTM时序预测-预测未来新数据代码详细教程

R语言入门与数据分析.R语言数据可视化.科技绘图.数据图表.R语言实战.R语言基础入门.生信.R安装

防止你没见过酒精喷灯

随机波动率SV模型原理和Python对标普SP500股票指数时间序列波动性预测

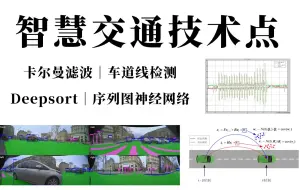

绝对是B站最通俗易懂的智慧交通课程!卡尔曼滤波 +车道线检测+Deepsort+序列图神经网络详解!—自动驾驶、matlab、卡尔曼滤波器

《应用时间序列分析》期末不挂科速成课

R语言极值理论EVT:基于GPD模型的火灾损失分布分析

R语言生存分析 时变竞争风险模型分析淋巴瘤患者

实时占卜 - 是否问题 Yes or No (6.24-7.12)

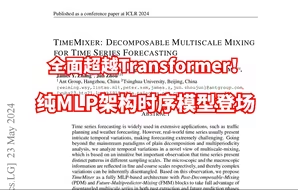

Transformer很强但TimeMixer全面超越!长短程时序预测大幅提升!--人工智能/深度学习/时间序列

R语言用ARIMA模型预测巧克力的兴趣趋势时间序列

决策树模型原理和R语言预测心脏病实例