V

主页

401实收资本1

发布人

401实收资本1

打开封面

下载高清视频

观看高清视频

视频下载器

306应交税费1

219固定资产5处置

304固定资产折旧

101总论1

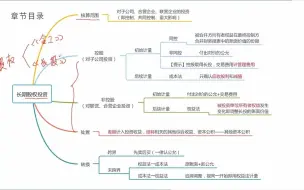

507长投的转换1

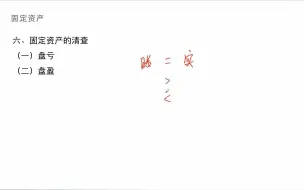

220固定资产6清查、减值

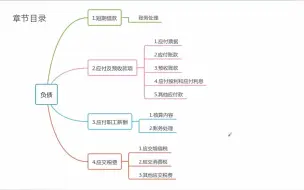

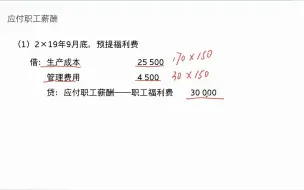

304应付职工薪酬1

701产品成本核算的要求和一般程序

305应付职工薪酬2

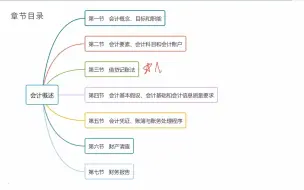

104会计等式

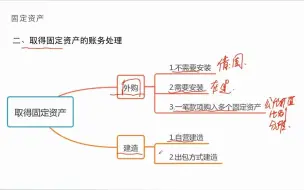

215固定资产1取得

205交易性金融资产1

704废品损失、停工损失

501长期股权投资的核算范围

402实收资本2、资本公积

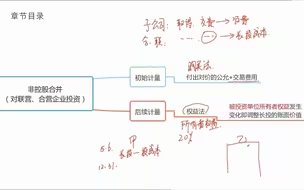

504合营企业、联营企业长投的初始计量,权益法1

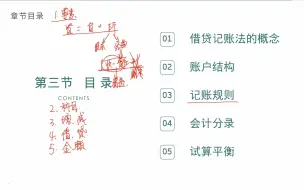

106借贷记账法2

505权益法2

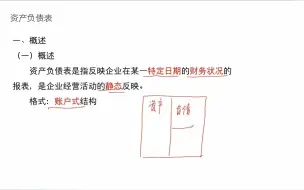

602资产负债表

216固定资产2取得、折旧

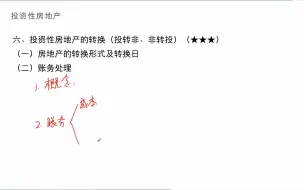

604投资性房地产的转换

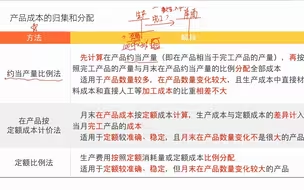

706完工产品和在产品的分配2

507利润

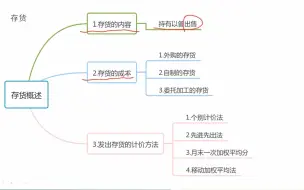

207存货概述

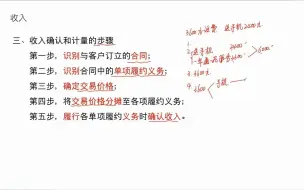

502收入计量和确认的步骤,收入核算科目

财务报表的编制与勾稽关系(四表一注)---资产负债表的编制、利润表的编制、现金流量表的编制、所有者权益变动表的编制、财务报表附注)

214存货减值

217固定资产3折旧

807金融资产部分终止确认、重分类

204预付账款、其他应收款、坏账准备

508长期股权投资的转换2

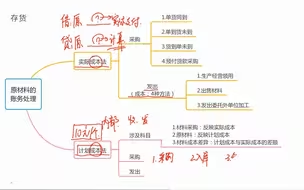

209原材料计划成本法

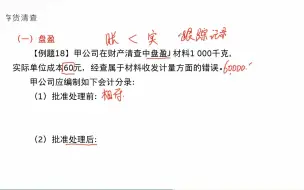

213存货的清查

105借贷记账法1

1102识别合同

102会计要素

101会计概念、目标、职能

302固定资产初始计量1

222无形资产2取得、摊销、处置、减值

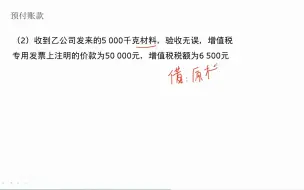

601投资性房地产的概念