V

主页

实务0105009-05错账更正的方法

发布人

对于发生的账簿记录错误,应当采用正确、规范的方法予以更正,不得涂改、挖补、刮擦或者用药水消除字迹,不得重新抄写。错账更正的方法一般有划线更正法、红字更正法和补充登记法三种。 1.划线更正法 2.红字更正法 3.补充登记法

打开封面

下载高清视频

观看高清视频

视频下载器

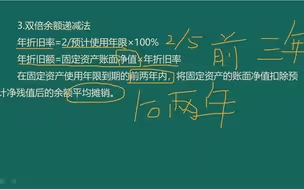

实务0205005对固定资产计提折旧-02折旧方法-03双倍余额递减法

0204005原材料-02计划成本核算

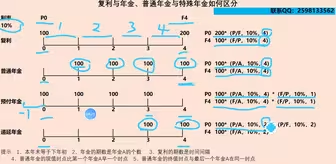

复利、年金、终值、现值——一张图表永久掌握

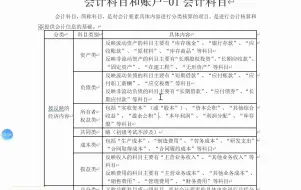

实务0104001-会计科目和会计账户-01会计科目

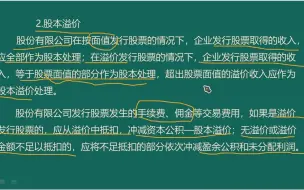

实务0402002账务处理-01资本溢价和股本溢价

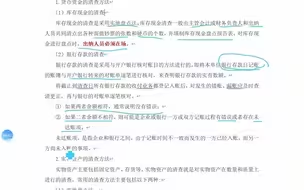

实务0105008-04会计账簿对账与结账

实务0106002财产清查的方法与处理

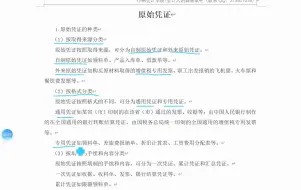

实务0105002会计凭证-02原始凭证

实务0105005-01会计账簿概述

实务0205010固定资产减值

实务0106002财产清查的方法与处理

实务0303004短期薪酬的核算-02非货币性职工薪酬

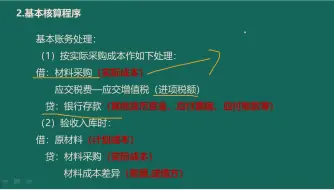

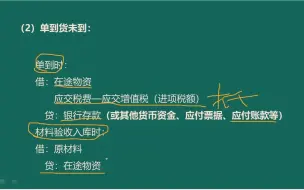

0204004原材料-01实际成本核算

实务0104006借贷记账法-04试算平衡

为什么做会计的一定要会做台账

实务0205002取得固定资产-01外购固定资产

实务0302007预收账款

实务0103003-会计等式

实务0107002财务报告的组成

实务0105010账务处理程序

实务0205007固定资产发生的后续支出

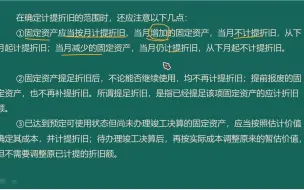

实务0205004对固定资产计提折旧-01概述

实务0202005其他应收款

实务0202002应收账款

0204006周转材料

实务0304003应交增值税-02一般纳税人账务处理-05月末转出

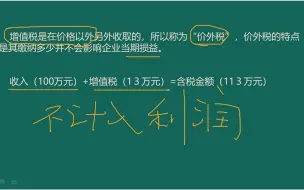

实务0304002应交增值税-01增值税概述

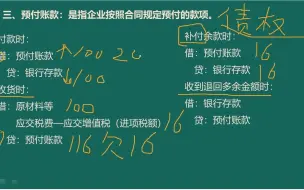

实务0202003预付账款

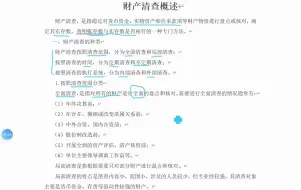

实务0106001财产清查概述

实务0302005应付账款-02发生、偿还与转销

实务0304008其他应交税费-05应交房产税等

实务0205006对固定资产计提折旧-03账务处理

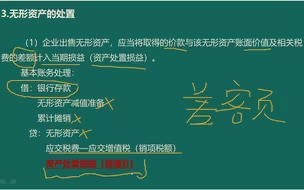

实务0206004无形资产的账务处理-03出售和报废

实务0302008应付利息和应付股利-01应付利息

实务0206003无形资产的账务处理-02摊销

0203002交易性金融资产的账务处理-01科目

实务0206002无形资产的账务处理-01取得

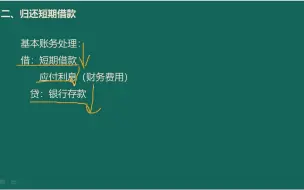

实务0301002归还短期借款

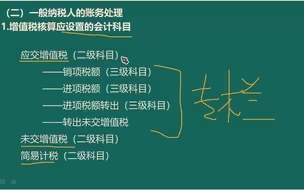

实务0304003应交增值税-02一般纳税人账务处理-01会计科目

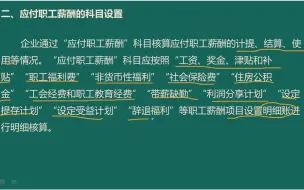

实务0303002应付职工薪酬的科目设置