V

主页

时间序列分析实验课--Var模型向量自回归模型的eviews、R操作

发布人

-

打开封面

下载高清视频

观看高清视频

视频下载器

VAR(向量自回归)的基本思路与步骤(入门级,新手必看!!!)

Eviews实证——VAR模型

VAR向量自回归模型《手把手教你EViews软件操作与案例分析》系列13-时间序列分析公开课(000155486-003057383)

零基础上手向量自回归VAR模型

Eviews9操作var模型全过程

2.3VAR模型

时间序列|var模型

Eviews金融时间序列分析--VAR模型和方差分解(1)

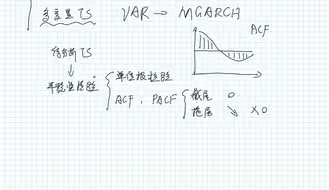

8时间序列的平稳性检验

如何用EViews做VAR模型(上)

向量自回归1:VAR模型及STATA实操

TVP-VAR-DY模型R语言操作步骤

时间序列分析 王燕 考前冲刺纯应试版

时间序列Ⅱ:VAR模型(脉冲响应分析、方差分解)

计量经济学Eviews:基于GARCH-VaR模型沪深300股指收益率波动分析

时间序列分析Eviews操作之VAR模型,协整检验,格兰杰因果检验(6)

【时间序列建模】向量自回归(vector autoregression,VAR)

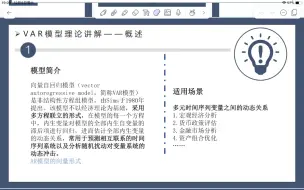

结构向量自回归(SVAR)模型理论讲解(上)

【R语言】公式+代码,TVPVAR模型详解,时变向量自回归

Eviews金融时间序列分析——VAR模型

Eviews‖VAR分析向量自回归模型-Eviews软件操作案例

【Eviews】eviews学习视频(个人认为最好的学习视频)

VAR建模

时间序列专题5 :VAR(向量自回归)

时间序列分析的基本思路与步骤(入门级,新手必看!!!)

VAR应用

向量自回归3:VAR模型及STATA实操

eviews软件var模型的老师操作步骤

Eviews利用GARCH模型计算VaR

向量自回归VAR—R语言

第七章 时间序列模型6(协整与误差修正模型,VAR)

Eviews-VAR模型

金融建模 38 | 什么是风险价值VaR?以及VaR的三种计算方式 | Financial Modeling 38 Value At Risk

Johansen协整检验《手把手教你EViews软件操作与案例分析》系列18-时间序列分析公开课

R语言手把手-时间序列分析

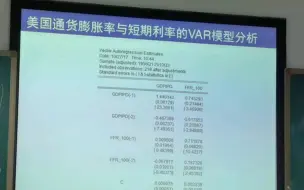

【Eviews】货币政策效应实证分析的VAR模型

【时间序列】3.18:VAR模型(向量自回归模型)

时间序列期末复习1

【SPSSAU】VAR模型案例解读

第七章 时间序列模型7(VAR)