V

主页

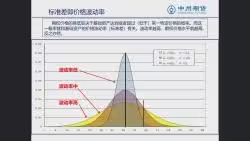

3.2 资产风险的度量

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

【第七讲】期权的风险度量指标(上)

7.1 多种风险资产情形—可卖空情形

2.1 金融风险定义

11.3 期权希腊值的动态对冲策略

2.2 金融风险分类

市场突然走反,期权交易者怎么办(投资者的心理修养)

10.1 期权风险对冲策略

第二章 资产负债表衰退的特征(1)

1.1 金融风险管理:量化投资视角

2.5 金融风险管理概论:量化投资视角 Python程序实现视频讲解

10 股指期权卖方保证金计算

第7讲 :股指期权——Delta对冲交易策略分析

8.1 套期保值界定

【第四讲】期权的基本交易策略(下)

2.4 本课程授课体系

7.2 无风险资产与多种风险资产情形—可卖空情形

4 看懂期权交易界面

第二章 资产负债表衰退的特征(2)

9.1 统计套利基本概念

如何搭建容易亏钱的垂直价差(以及你该如何搭建期权策略)

使用期权对冲风险的标的选择

第一章 日本经济衰退(1)

02股票期权交易规则

9.2 股指期货跨期套利策略

Covered Call 的应用增加了还是降低了投资收益?

【第十四讲】期权套利

【第二讲】期权的基本交易策略(上)

3.6 其他GARCH族

陆培丽:衍生品投资与风险管理

【第十讲】期权波动率的价差交易(上)

如何看待风险兜底和开口策略(从取舍分析期权策略)

【第十一讲】期权的波动率价差交易(下)

什么股票适合Covered Call

可否卖出便宜的期权合约(Delta和期权金的取舍)

3 期权的内在价值和时间价值

6.3 CAPM与应用:风险与期望收益关系

读懂期权盈亏回报图 Option PL Diagram

13 期权自对冲知多少?

5 期权基础知识-商品期权行权与履约

7.3 不可卖空情形的投资组合确定