V

主页

京东 11.11 红包

kj1102008 中级会计-与收益相关的政府补助会计处理

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

kj1102009 中级会计-政府补助已经发生的成本费用会计核算

kj1102011 政府补助涉及资金退回、资产提前处置、所得税处理

kj1102006 中级会计-与资产相关的政府补助会计处理

kj0802008 中级会计-借款费用范围(有两个说法容易错)

kj0802011 中级会计-资本化利息的计算(专门和一般借款)

kj1302007 多项资产或组合方式进行债务重组重点注意事项

kj1301007 债权人受偿非货币性资产的会计处理

kj0901023中级会计-亏损合同的预计负债计算(没有标的资产)

kj1301010 同一集团内的债务重组受偿长期股权投资的会计核算

kj1002005中级会计-表明商品与其他商品不可区分的关键字

kj1302005 非货币性资产偿还债务与非货币性资产交换对损益影响的科目

kj0801016中级会计-专门借款资本化利息的计算

kj1301009 债务重组中债权人受偿的是交易性金融资产入账价值的确认

kj0802005 中级会计-应付职工薪酬贷方核算的项目

kj0602008 资产减值后的账务处理

kj0901024中级会计-亏损合同的预计负债的计算(有标的资产)

kj1201009 非货币性资产交换-换出资产无法公允,但换入资产可以公允

kj1201006非货币性资产交换-不具有商业实质的交换

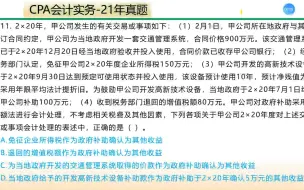

10-22年CPA会计真题-政府补助

kj0702011 中级会计-金融资产业务涉及当期损益

40岁才开始学中级会计,真的还有用吗?#拒绝年龄焦虑

kj0702010中级会计-处置各类金融资产涉及的会计科目

kj1502011 外币金融资产公允价值变动和汇率差使用的会计科目

kj0602005资产预计未来现金流确定的因素有哪些

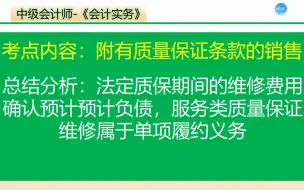

kj1002031中级会计-法定质保维修和服务类维修的区分

kj0802015中级会计-借款费用资本化期间的确定和计算要求

11-21年CPA会计真题-政府补助

kj0702007 债权投资处置涉及的会计科目

CWGL0202005货币时间价值系数之间的逻辑关系,错误率很高!!

kj0202009(原值、净值、账面价值的区别)固定资产更新改造

kj1001021中级会计-客户未行使权力的收入计算

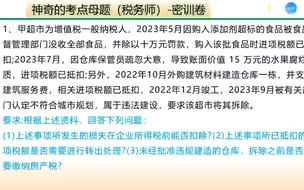

23年税务师密训卷-简答题1

kj1302010 债权人受偿多种非金融资产的价格分摊计算及会计分录

CWGL0802008 企业销售量处于盈亏平衡点说明了哪些情况

kj1502010 外币报表少数股东项目折算差额计入少数股东权益

#中级会计师#差错更正

购入农产品进项税抵扣计算

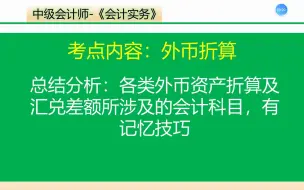

kj1502009 外币交易、外币报表折算、处置境外经营

预收租金会计处理

预计负债(合同负债)计税基础的计算