V

主页

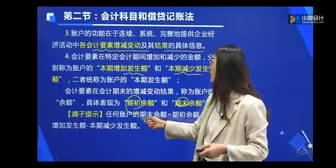

会计科目 对象>要素>科目>账户

发布人

Xiaoxia

打开封面

下载高清视频

观看高清视频

视频下载器

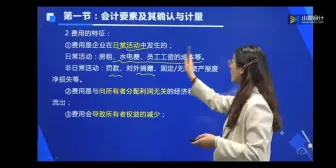

会计要素的确认与计量2 :费用

会计账户 对象>要素>科目>账户

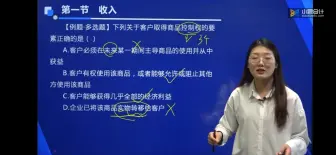

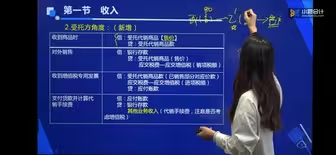

初级会计实务 收入1

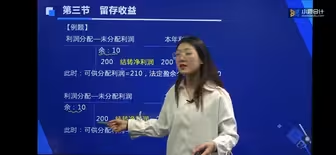

初级会计 所有者权益:留存收益2

会计要素确认与计量2:收入 (收入 费用 利润:动态要素,利润表要素)

会计要素确定计量4:会计等式 资产=负债+所有者权益 利润=收入-费用

【转】初级会计 利润

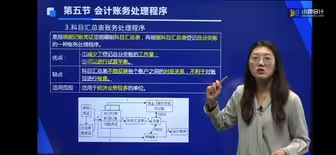

会计账务处理程序: 记账凭证核算程序,科目汇总表核算程序,汇总记账凭证核算程序

会计的职能 基本职能:核算(反映)和监督(控制) 最基本职能:核算 拓展职能

【转】初级会计 负债 应交税费3

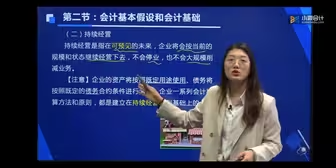

会计基本假设 :会计主体 会计分期 持续经营 货币计量

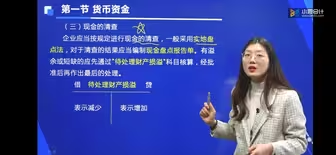

货币资金1 现金清查 库存现金盘盈&盘亏

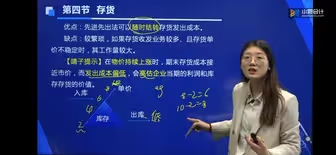

存货1 存货成本 采购成本

会计要素确认与计量2:利润

存货3 原材料 计划成本法

初级会计 所有者权益:资本公积

初级会计 所有者权益:留存收益1

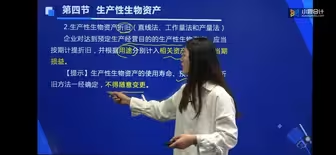

非流动资产:生物性生物资产

【转】初级会计实务 收入5

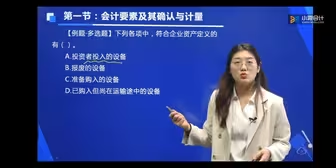

会计要素确认与计量1:资产 负债 所有者权益 (资产负债表要素 静态要素)

会计信息质量要求2 例题 总结 记忆方法

【转】初级会计 收入3

会计目标

存货3 消耗性生物资产

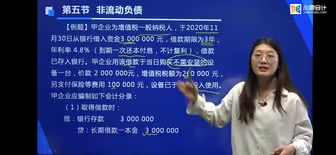

非流动负债:长期借款 &长期应付款

【转】初级会计 所有者权益:实收资本(股本)

货币资金1 银行存款

会计账簿4: 错账更正:划线更正法+红字更正(冲销)法+补充登记法

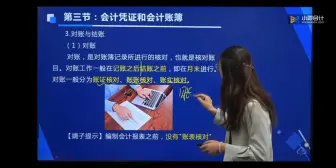

会计账簿2 平行登记 对账:账证 账账 账实

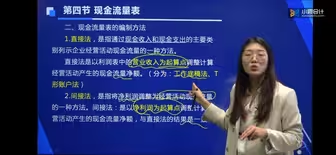

财务报告4:现金流量表

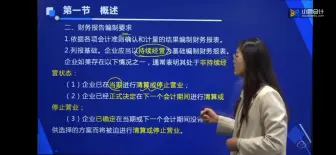

财务报告1:概述

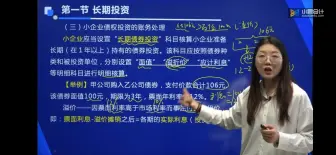

初级会计 非流动资产:长期投资

存货2 计价方法 :先进先出法 简便/迅速算法: 先算结存 详见置顶评论

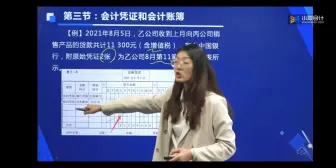

会计凭证2:记账凭证 2

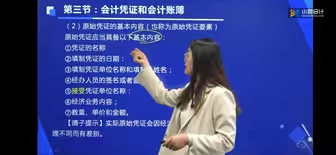

会计凭证1:原始凭证+ 记账凭证 1

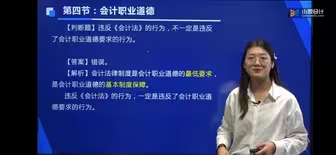

会计职业道德 道德>法律

存货3 库存商品 售价金额法 毛利率法

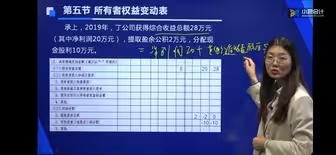

财务报告5:所有者权益变动表

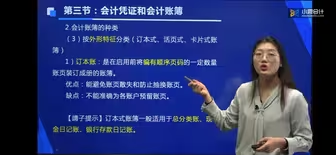

会计账簿1 分类 填写 登记

【转】初级会计实务 费用