V

主页

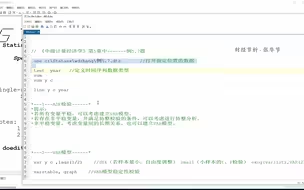

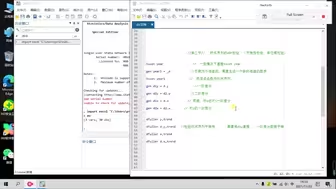

13.11-VAR 的Stata 命令及实例

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

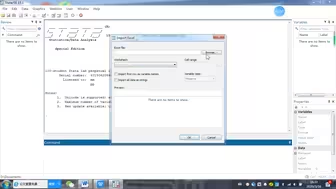

Stata入门——导入数据

VAR(向量自回归)的基本思路与步骤(入门级,新手必看!!!)

向量自回归1:VAR模型及STATA实操

【小菲stata】时间序列数据-向量自回归模型- VAR模型,新手导向

陈强-计量经济学及Stata应用

金融建模 38 | 什么是风险价值VaR?以及VaR的三种计算方式 | Financial Modeling 38 Value At Risk

Rstudio VAR模型

2.3VAR模型

【stata】无脑版时间序列分析(VAR、ECM、脉冲响应),照着就能写模型

如何用stata快速完成一篇毕业论文的实证部分?

时间序列 I 之协整分析(E-G两步法,Johansen协整检验,ARDL边界协整检验)

向量自回归2:VAR模型及STATA实操

stata代码实操!16分钟带你用stata完成论文实证部分

方差协方差、历史数据模拟、蒙特卡洛模拟计算VaR基于Excel

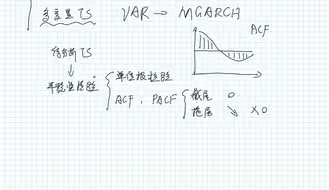

13.09VAR的脉冲响应函数

向量自回归3:VAR模型及STATA实操

手把手教你stata如何做VAR(一)

时间序列Ⅱ:VAR模型(脉冲响应分析、方差分解)

eviews var 脉冲响应 方差分解 协整分析

stata(回归模型、多重共线性、异方差性、自相关性、)

stata第三节 协整性检验

例5.8 VAR模型最优滞后阶数的选择、Granger因果检验-Ch5 时间序列计量经济分析-Stata操作演示-《中级计量经济学——方法与应用》-张华节-财经

stata第二节(ADF检验,平稳性检验,单位根检验)

TVP-VAR模型简介及常见问题Q&A,tvpvar,oxmetrics,平稳性,无效因子

零基础上手向量自回归VAR模型

VAR向量自回归模型《手把手教你EViews软件操作与案例分析》系列13-时间序列分析公开课(000155486-003057383)

第七章 时间序列模型6(协整与误差修正模型,VAR)

零基础尝试上手TVP-VAR模型

Johansen Cointegration Test —— 如何用stata做Johansen检验,来自Youtube的三个案例

VAR建模

CoVaR条件风险价值分位数回归计算Stata

时间序列分析的基本思路与步骤(入门级,新手必看!!!)

Eviews-VAR模型

时间序列专题5 :VAR(向量自回归)

stata 第五节 Var的脉冲响应函数

利用eviews计算在险价值(VaR)——基于garch模型

时间序列|var模型

Garch模型计算风险价值VaR用Stata简单介绍

单位根检验、ADF检验、平稳性检验

14.3VAR的平稳性