V

主页

利用MATLAB进行投资组合优化 - MATLAB&Simulink

发布人

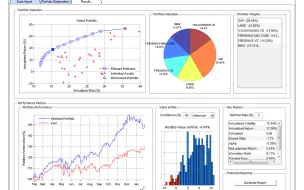

本次研讨会主要介绍如何利用MATLAB金融工具箱(Financial Toolbox)提供的Portfolio和PortfilioCVaR两个工具进行投资组合优化。 Portfolio支持马科维茨投资组合理论的均值-方差分析方法和投资组合有效边界模型,以及托宾的二基金分离定理。PortfolioCVaR实现了条件风险组合优化。PortfolioCVaR使用与均值-方差优化相同的收益和投资组合,但是将条件风险(CVaR)作为优化的目标。

打开封面

下载高清视频

观看高清视频

视频下载器

利用MATLAB进行投资组合优化

MATLAB程序设计-合集(已完结)

用python做金融数据分析 - 投资组合

MATLAB金融建模官方教程(研讨会)

MATLAB教程新手入门篇(上部分)(数学建模清风主讲,适合零基础同学观看)

基于MATLAB构建量化投资策略案例分享--完整版

【快速入门】数学建模+MATLAB+写论文+模型与算法,赛前突击的数学建模教程(北海主讲)

马科维茨投资组合理论的Python实现与可视化

MATLAB量化投资实战视频

Matlab与金融计算——软件的基本操作和使用

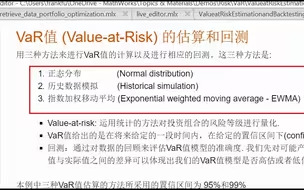

【MATLAB官方】运用 MATLAB 进行 VaR 值的计算和回测

手把手教你使用MATLAB处理优化问题(优化算法解析--数学建模必备必备必备!!!)

python投资组合优化与绩效评价-理论与技术

马科维茨:投资组合理论

数学建模4.3投资的收益与风险

Matlab模拟马科维兹投资组合(2种风险资产)

最优投资组合运用excel构建

0零基础入门matlab教程基础版,听懂人话就能学会!毕业设计/研究生/神经网络工具箱/机器学习/数学建模matlab

【MATLAB金融专题】MATLAB 2022a用于金融行业的新功能

投资组合 有效边界线 资产配置线

Matlab与金融计算——金融计算专题

MATLAB在最优化计算中的应用

实验一:马科维茨投资组合理论——运用excel对组合资产进行规划求解(自用)

Matlab金融 第13讲 马柯维茨模型与投资组合绩效

使用MATLAB开发投资组合优化模型 - MATLAB 在线研讨会 - MathWorks 中国.FLV

投资组合理论——马科维兹投资组合理论(两个风险资产的组合)

Matlab模拟有效前沿(卖空以及多种资产的情况)

如何使用matlab导入数据

【赛前培训】全国第四届研究生工业与经济金融大数据建模与计算大赛:MATLAB “AI + 金融模型”高效开发与维护

【MATLAB 生物制药】轻松实现药物发现和开发全流程的AI应用

投资学Portfolio操作作业提示(Excel Solver)

excel计算有效边界和最优资产配置线CML

运筹千里纵横论坛|朱书尚:金融中的优化——以几类投资组合选择问题建模为例

运用CAPM和马克维茨模型,构建投资组合的全过程,构建有效前沿———本科,硕士,证券,基金,毕业论文

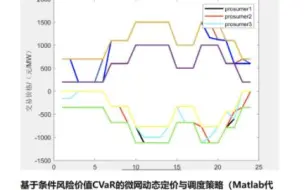

基于条件风险价值CVaR的微网动态定价与调度策略(Matlab代码实现)

【python实战】最优投资组合 马科维兹 风险平价 最大夏普

CoVaR条件风险价值分位数回归计算Stata

基于LSTM的股票价格预测模型(基于matlab)

教你如何用Excel绘制Efficient Frontier&CML!金融民工必须要会的投资组合模型!

CVaR Optimization for Sequential Decisions Processes