V

主页

2标准成本法的含义和两个差异

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

3标准成本法为什么要分为两个差异

第八章_标准成本法_实际工作

第8章_标准成本法_责任程度如何确定

第四章_4.2.6在产品按定额成本计价法

第一章_总论_1.2成本的作用

1传统的成本控制问题

第一章_总论_1.5成本会计的对象和成本对象

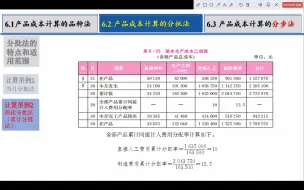

第六章_6.2.2 产品成本计算的分批法_当月分批法(理论+例子)

第三章_费用在各种产品以及期间费用之间的归集与分配_3.0概述

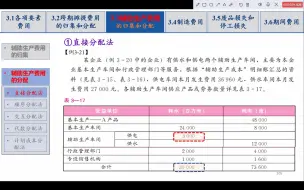

第三章_3.3.2 辅助生产费用分配_4.代数分配法

第二章_工业企业成本核算的要求和一般程序_2.3主要会计科目(基本生产成本、辅助生产成本和制造费用)

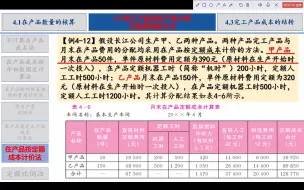

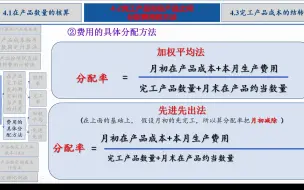

第四章_生产费用在完工产品与在产品之间的归集与分配_4.1.0概述_在产品数量的清查(理论+例子)

第六章_6.2.2 产品成本计算的分批法_累计分批法(理论+例子)

第三章_3.3.2 辅助生产费用分配_0.概述(直接分配法、顺序分配法、交互分配法、代数分配法、计划分配法)

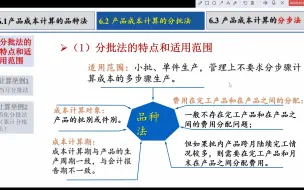

6.1品种法概述

第二章_工业企业成本核算的要求和一般程序_2.3主要会计科目(期间费用以及其他等)

第三章_费用在各种产品以及期间费用之间的归集与分配_3.1.4应付职工薪酬2计时工资

第四章_4.2.4约当产量比例法_3.加权平均法和先进先出法的(公式讲解,例题在后面两个视频里)

第一章_总论_1.6成本会计工作的组织_1.6.4成本会计制度

第三章_费用在各种产品以及期间费用之间的归集与分配_3.1.2 材料费用的分配_原材料(方法2)

第三章_3.3.2 辅助生产费用分配_5.计划成本分配法

第一章_总论_1.4成本会计的职能和任务

第三章_3.3.2 辅助生产费用分配_1.直接分配法(理论+例子)

第一章_总论_1.1成本的内涵_1.1.1广义成本和狭义成本

第二章_工业企业成本核算的要求和一般程序_2.1成本核算的要求

第三章_3.3.2 辅助生产费用分配_2.顺序分配法

第三章_费用在各种产品以及期间费用之间的归集与分配_3.1.4应付职工薪酬6分配题目

第三章_费用在各种产品以及期间费用之间的归集与分配_3.1.2 材料费用的分配_燃料费用的分配

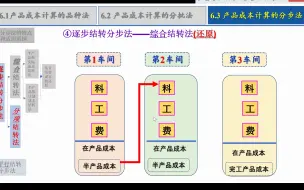

第六章_6.3.2 逐步结转分步法_3.综合结转法成本的还原(方法1:例题)

第一章_总论_1.6成本会计工作的组织_1.6.3成本会计人员

第四章_生产费用在完工产品与在产品之间的归集与分配_4.1.0概述_广义在产品与狭义在产品

第三章_费用在各种产品以及期间费用之间的归集与分配_3.1.1 要素费用分配概述

第六章_6.2.1 产品成本计算的分批法_当月分批法和累计分批法(理论)

第三章_费用在各种产品以及期间费用之间的归集与分配_3.1.4应付职工薪酬4集体记件工资

第三章_费用在各种产品以及期间费用之间的归集与分配_3.1.3外购动力13

第三章_费用在各种产品以及期间费用之间的归集与分配_3.1.2 材料费用的分配_低值易耗品

第三章_费用在各种产品以及期间费用之间的归集与分配_3.1.3外购动力1

第三章_费用在各种产品以及期间费用之间的归集与分配_3.1.2 材料费用的分配_原材料(方法1)

习题专辑:第四章_生产费用在完工产品与在产品之间进行归集和分配(约当产量比例法_加权平均法)

第一章_总论_1.1成本的内涵_1.1.3生产费用和产品成本