V

主页

14.2ARMA的平稳性

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

14.3VAR的平稳性

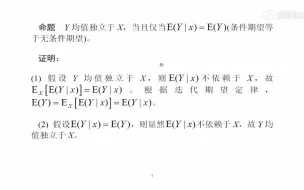

04.2OLS估计量的推导

05.05拟合优度

06.01-为何需要大样本理论

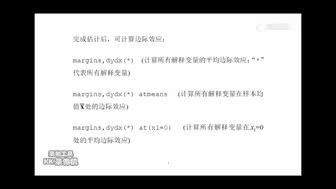

11.04边际效应

14.1-非平稳序列

12.12究竟该用固定效应还是随机效应模型

04.1-一元线性回归

05.02多元线性回归模型

14.7协整的思想与初步检验

03.6迭代期望定律

13.06移动平均与ARMA模型

01.1(1)什么是计量经济学

14.5单位根检验

06.03-大数定律与中心极限定理

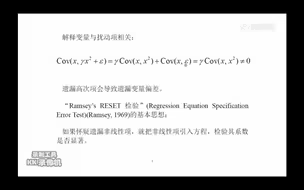

07.3-异方差的检验

11.05回归系数的经济意义

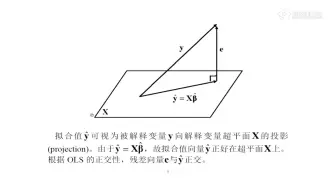

04.3OLS的正交性

03.7均值独立

02.3-Stata操作实例

05.08-单个系数的t检验

06.10大样本OLS的Stata实例

04.7一元回归的Stata实例

09.08虚拟变量

12.02面板数据的估计策略

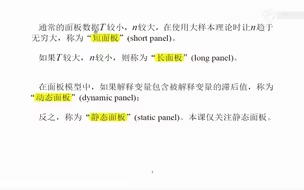

12.01面板数据的特点

06.07大样本OLS的假定

11.09-二值选择模型的Stata命令与案例

10.5弱工具变量

10.2测量误差偏差

04.8Stata命令运行结果的存储与调用

11.03二值选择模型的MLE估计

13.01-时间序列的自相关

05.04OLS的几何解释

09.10缺失数据与线性插值

04.9蒙特卡罗模拟

13.12时间趋势项

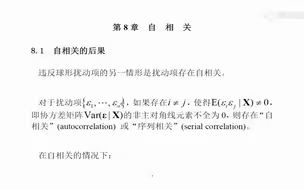

08.1自相关的后果

08.3自相关的检验

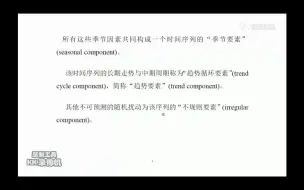

13.13-季节调整