V

主页

京东 11.11 红包

理财险不是必需品,别跟风

发布人

【董老师金钱观🐟】 理财险不是必需品,别跟风 因为利×率不断下降,定×期存×款越来越低,银×行理×财居然不保×本了,太多朋友被动配置理财险 虽然理财险真的又安全又稳定,合同条款约定的中长期利益非常优秀,买卖两方双向奔赴、市场大卖热火朝天 ㊙但是,为了你的利益着想,请注意: 1⃣别跟风,关注自己的需求 你需要的理财险,才是好的理财险,没搞明白就跟风下单不明智 增额寿中长期利益好、方便取,适合做存×款平替,用来放中长期不用的零花钱 养老年金承兑期长、领取固定,适合做社保退休金的补充,现在每月省2K,养老后每月多4K这样 快返年金搭配万能账户,用法千变万化,适合对数字很敏感,对合同条款很了解的朋友 ❌需要养老的人买了增额寿,可能正是需求没搞清、产品匹配错的原因 2⃣别all in,关注产品功能 两全险说80岁时返还全部保费 增额寿说80岁时可取金额是投入的3倍 分红险说80岁时保证可取2.5倍,保守预估还能多收1倍 万能险说算不过来啊,你灵活存取,每个月月初公布收益啊 还记得“5部分打理法”么?即使是保险,你根据需求,也可以各样配一点,组合出你的利益最大化 3⃣别盲目,关注架构设计 保险是合同行为,合同约定了投保人、被保险人、受益人的义务与权利 例如:丁克夫妻都需要补充养老金,一个人做投被保人最省事,但最不合理 当然是你做我的投保人,我做被保人,身故受益人填你,反之亦然的架构才合理 如果我先走,你拿身故金,没人能抢走;如果我88岁急需一笔钱,你就赶紧行驶投保人权利、迅速取回现金价值,这样才有钱应急 架构设计好,既可以简化自己使用时的手续,也可以规避婚姻继承等引发的金钱纠纷 ✅理财险最简单,想要帮客户做的更好、也最不简单 希望本文对你有用 希望对理财险感兴趣、但又需要更专业、更长期服务的你,能跟我多多交流😎 #理财险 #挪储 #储蓄险 #增额寿 #养老金

打开封面

下载高清视频

观看高清视频

视频下载器

你是不是也在想,赚到一大笔钱就退休?

影响你退休的,是没到年龄,还是余额不足?

如何才能获得更高的退休金?

如何低成本试错钱生钱?

养老究竟要花多少钱?

为何买养老年金的女性会更多?

养老,准备好了吗?

存钱怎么存合适?

养老新规来了!养老金巨降,14亿人受影响

为啥要抢3.5%版的保险呢?

跟我自己的退休金有啥关系?

圈子,太重要了!

为啥投资高手都在用这个?

听劝,穷人别买重疾险!只会越买越穷

国内如何合法投美股?

保险经纪人的价值

不懂现金流和现金量?早晚吃大亏啊!

月薪1万,如何打理成百万?

一年还清15万,别吃低级的苦

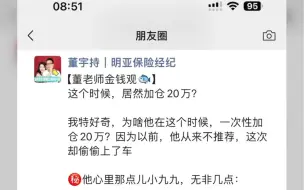

这个时候,居然加仓20万?

如何赢在起跑线?

为什么关注增额寿?

你知道大家最喜欢年金险哪里么?

用时方恨少!

为什么有钱人喜欢买保险?

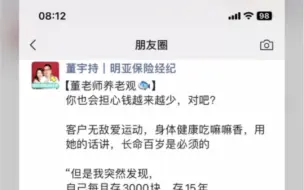

你也会担心钱越来越少,对吧?

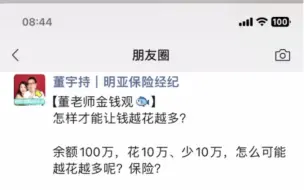

怎样才能让钱越花越多?

社保断缴怎么办

你不会以为“教育金”是给孩子买的吧?

随时随地掌握主动权

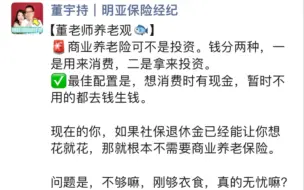

商业养老保险可不是投资!

保险利率降低?教你薅羊毛!!速来!

如果你又渴又饿,你会选哪个杯子?

银行尽头,居然是…..

9月30日之前和之后的分红险,会有哪些差异?

退休后每月只有191元退休金?

2024社保大变化,事关你的退休金!!

一年590亿,要赶趋势不?

有q人真会….终生寿险居然还能这样用….

存钱干嘛呢?通胀那么高!