V

主页

京东 11.11 红包

带息负债比率计算公式

发布人

带息负债比率=带息负债总额/负债总额*100%。带息负债总额=短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息。 带息负债比率是指企业某一时点的带息负债总额与负债总额的比率,反映企业负债中带息负债的比重,在一定程度上体现了企业未来的偿债(尤其是偿还利息)压力。

打开封面

下载高清视频

观看高清视频

视频下载器

摊余成本的计算公式

递延所得税费用的计算公式

负债比率越少越好吗

长期负债率高说明什么

中级会计之折现系数计算公式

合同负债和预计负债区别

中级会计师|中级会计职称|中级会计之产权比率的计算公式

递延所得税负债怎么转

权益乘数减少说明什么

递延所得税怎么理解

预计负债是流动负债吗

短期负债指的是什么

盈余管理是什么

借款费用怎么处理

男生学会计好找工作吗

举债是什么意思

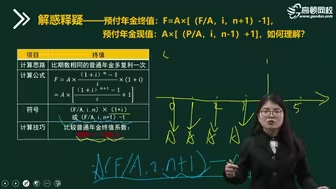

中级会计师 预付年金终值:F=A×[(F A,i,n+1)-1],预付年金现值:A×[(P A,i,n-1)+1],如何理解?

会计中级比初级难考吗

借款辅助费用包括哪些

个人部分社保要计提吗

会计工作年限怎么证明

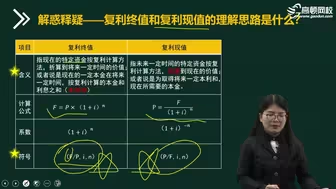

中级会计师高频考点之复利终值和复利现值的理解思路是什么?

递延所得税税率多少

借款利息计入什么科目

中级会计师考点之如何理解固定制造费用三差异分析法?

所得税费用怎么计算

长期负债比率怎么算

中级会计师难度大吗

研究费计入管理费用吗

或有事项的表述是什么

应付账款是长期负债吗

资本结构的意义是什么

中专可以考中级会计吗

中级会计师考点之如何理解边际贡献率?它和变动成本率有什么关系?

坏账会计分录怎么处理

中级会计职称就业前景

什么情况会吊销中级会计职称证书

中级会计高频考点之与吸收直接投资和发行普通股相比,利用留存收益筹资的特点是什么?

应付福利费怎么结转

经营资产包括什么