V

主页

一、发票管理办法细则的实务变化分析(五)“与实际经营业务情况不符”概念的新界定与案例

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

个人所得税新政策来了,9月1日起,正式执行!这9类收入都需要缴纳个人所得税,以及各类收入个人所得税税率表及计算方法,个人所得税最新优惠政策,详细的资料整理好了

新版电子税务局开票不用频繁扫脸了!最长183天!怎么设置?

一、发票管理办法细则的实务变化分析(一)电子发票的定义

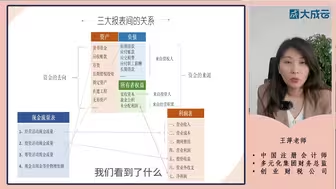

财务报表分析实操课

10.新版电子税务局报税(企业所得税申报)

应交增值税到底要不要月末结转?

还在用发票报销代替工资发放?那能省几个税?

一、发票管理办法细则的实务变化分析(二)领用发票的税务管理新变化 威信:dc3585

新手会计要清楚哪些税务红线不能碰?

8小时刷完今年财管必考题!24年【中级会计财务管理习题班】最新押题!考前押题超级准!

1. 税及税负率的计算

二、数电发票额度管理、风险等级、红黄蓝预警指标(一)数电发票额度管理的五种实操情形

个人所得税做题思路

新电子税务局开票额度不够怎么办?

6个中级会计考试答题拿分技巧

一、发票管理办法细则的实务变化分析(三)发票票面的版式、内容要求

一个股权转让真实案例:3个坑全踩!舅舅也救不了你

两账合一实操手册全解

换了新工作,个税专项附加扣除信息变更要记得!

如何发现财税报表中的涉税风险点?

增值税发票风险管理

二手车销售企业会计实务---政策解读、全盘账务处理、发票开具、报税(企业必交的5税2费--增值税、附加税费、企业所得税预缴、个人所得税预缴、印花税)

如何管理财务部

涉税专业服务信用评价管理专题培训

企业预算编制与控制管理(4集)

新一轮税改,理财收益要征税?家族信托又要爆火

企业经营中最容易出现什么样的「财税风险」?又该如何避免呢?

彩票新规:合并计税

财务经理或主管带团队的六个实操建议

如何快速建立有效的内部控制

发票控税专题-肖太寿

残保金怎么计算与申报?

新收入准则系列课

全面数字化电子发票试点相关系统操作

税收基础知识专题集训营

实名兑奖?纳税申报?如何理解彩票兑奖与适用税法的新口径

推进内账外账两账合一

税务稽查应对正确姿势

S局通知包工头补税

24年中级会计必考【股份支付】秒题技巧