V

主页

京东 11.11 红包

8、同期资料报送的税务风险要点及应对:(三)案例分析

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

第一节:资产损失税前扣除事项频繁暴雷案例

6、同期资料报送的税务风险要点及应对:(一)基本规定

1、关联交易申报的税务风险要点及防范

5、取得异常普通发票的风险:(一)分析重点:取得异常发票

2、关联交易申报的税务风险要点及防范:(一)明确申报义务

2024综合所得个税汇缴要点及变化解析第四节:综合所得收入项目解析及风险防范(二)“走出去”个人取得境外所得,如何处理?

4、关联交易申报的税务风险要点及防范:(三)表内表间勾稽关系

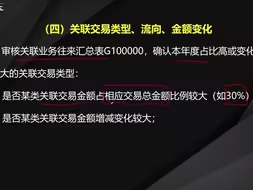

5、关联交易申报的税务风险要点及防范:(四)关联交易类型、流向、金额变化

2024综合所得个税汇缴要点及变化解析第一节:2024汇缴政策的“变”与“不变”

第八节:常用成本数据的税务监控指标及应对(三)“存货”销账后的资产损失税务风险

第四节:消费税立法与改革趋势

2024综合所得个税汇缴要点及变化解析第五节:综合所得收入项目解析及风险防范(三)发现“被任职”“被收入”,该如何处理?

第六节:常用成本数据的税务监控指标及应对(一)增值税数据监控

第四节:资产损失税前扣除留存备查资料的事先准备

第八节:各类资金“调度”与无偿使用资金的涉税实务剖析(四)关联方企业无偿使用资金特别纳税调整案例分析

3、关联交易申报的税务风险要点及防范:(二)甄别关联关系

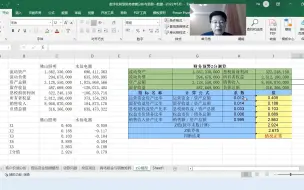

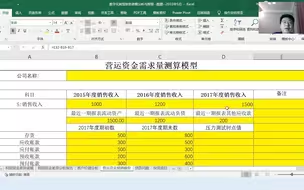

财务建模分析第二十五节:未雨绸缪--洞察风险背后的规律(二)

第七节:向关联企业借出无法收回的坏账可以税前扣除吗?

第九节:各类资金“调度”与无偿使用资金的涉税实务剖析(五)没有实际税负差的关联企业存在无偿使用资金有企业所得税风险吗?

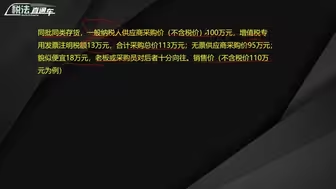

第一节:存货采购环节重要涉税风险(一)供应商身份与采购票据

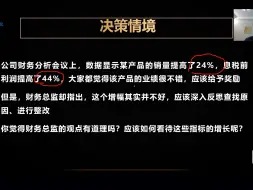

决策分析22个关键财务指标第十二节:业绩增长评价中的关键指标

2、应取得未取得凭证的风险:(二)自查要点:是否及时取得扣除凭证

财务建模分析第二十节:生生不息--洞察资金背后的规律(三)

第三节:存货采购环节重要涉税风险(三)“暂估入账”的涉税风险

第二节:固定资产一次性扣除及加速折旧优惠政策数据风险要点

财务建模分析第十四节:精打细算—洞察成本背后的规律(二)

第五节:存货销售环节重要涉税风险

财务建模分析第二十二节:投资有道--洞察投资背后的规律(一)

企业关键税务预警指标分析与稽查合规应对

决策分析22个关键财务指标第三节:应收账款分析中的关键指标

财务建模分析第十七节:精打细算—洞察成本背后的规律(五)

财务建模分析第十三节:精打细算—洞察成本背后的规律

决策分析22个关键财务指标第十一节:产品结构分析中的关键指标

第九节:抵债资产按债务重组损失还是资产处置损失税前扣除

第二节:存货采购环节重要涉税风险(二)增值税异常凭证风险的防范

3、土地使用权投资的税务处理

3、凭证要素不合规的风险:(一)哪些属于不合规的税前扣除凭证

第十二节:正确处理资产减值准备与资产损失

第九节:采购降本分析及决策支持

第五节:应税所得、免税所得互为盈利与亏损时的填报风险