V

主页

京东 11.11 红包

证券投资学(50):弹簧振子理论

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

证券投资学(81)弹簧振子理论的思想、假设、理论模型和实证模型

证券投资学(40):弱有效市场

证券投资学(46):苏格拉底麦穗问题及对婚恋的启示

证券投资学(83)上海股市一级市场定价效率研究—基于弹簧振子理论

7.3弹簧振子理论的理论贡献

证券投资学(29):期权定价-BS公式的推导

证券投资学(41):半强有效市场和强有效市场

证券投资学(44):市场异象-低市盈率效应

证券投资学(51):股票定价-每年现金股利固定

证券投资学(31):期权等价关系及其运用

证券投资学(54):两阶段股利折现模型

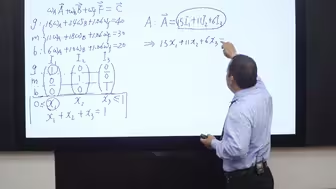

证券投资学(23):套利定价理论-风险中性原理

证券投资学(42):市场异象-日历效应

证券投资学(14):切点组合的推导-以两项风险资产为例

证券投资学(13):M-V模型的扩展,加入无风险资产

证券投资学(30):期权定价-二叉树定价

证券投资学(53):Gordon模型启示-市盈率对股利政策的影响

证券投资学(12):相关系数对组合的影响

证券投资学(38):期权在公司金融中的运用

证券投资学(55)期权定价理论—B-S公式的推导

证券投资学(27):期权头寸与投资策略的对应关系

证券投资学(7):风险度量指标

证券投资学(2):不同计息方式下单笔现金流的现值与终值

证券投资学(45):市盈率与产业生命周期

证券投资学(11):两基金分离定理

证券投资学(5):风险与不确定性

证券投资学(3):年金及其与现值或终值的关系

证券投资学(18):CAPM模型的计算、发展和面临的挑战

证券投资学(16):M-V模型的缺点-系统风险和非系统风险的风险溢价

证券投资学(8):资产选择理论的提出及其基本思想

1.2 年金的概念及其分类

6.3 有效市场的分类

2.5 资产收益率的相关性对组合的影响

6.4 市场异象—日历效应-

证券投资学(37):期权等价关系、利用期权杠杆投资

证券投资学(4):资金时间价值算例

4.5 套利定价理论-风险中性原理

证券投资学(46)套利定价理论—风险中性原理

证券投资学(71)有效市场的分类—弱有效市场

证券投资学(39):投资三则