V

主页

R语言投资组合优化求解器:条件约束最优化、非线性规划求解

发布人

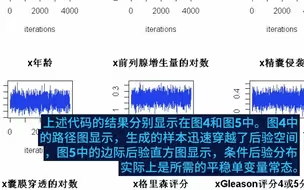

原文链接: tecdat.cn/?p=22853 原文出处: mp.weixin.qq.com/s/cy_zf2IVtnwtXEqpPpbDyQ 本文将介绍R中可用于投资组合优化的不同求解器。

打开封面

下载高清视频

观看高清视频

视频下载器

R语言广义相加(加性)模型(GAMs)与光滑函数可视化

从决策树到随机森林:R语言信用卡违约分析信贷数据实例

R语言广义加性模型 GAMs非线性效应、比较分析草种耐寒性实验数据可视化

马尔可夫链蒙特卡罗方法MCMC原理与R语言实现

时间序列分析模型 ARIMA-ARCH GARCH模型分析股票价格数据

基于R语言混合效应模型(mixed model)案例研究

R语言使用贝叶斯层次模型进行空间数据分析

R语言实现贝叶斯分位数回归、lasso和自适应lasso贝叶斯分位数回归分析

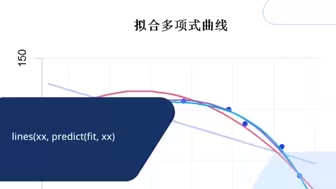

使用R语言进行多项式回归、非线性回归模型曲线拟合

量化交易陷阱和R语言改进股票配对交易策略分析中国股市投资组合

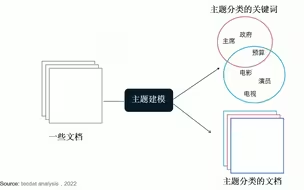

R语言中的LDA模型:对文本数据进行主题模型topic modeling分析

R语言线性回归和时间序列分析北京房价影响因素可视化案例

文本挖掘:主题模型(LDA)及R语言实现分析游记数据

Python遗传算法GA优化SVR支持向量回归、ANFIS自适应神经模糊推理系统预测证券指数ISE数

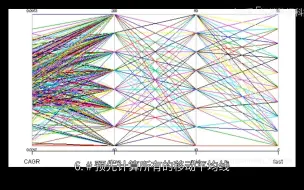

R语言优化交易系统:用平行坐标图可视化系统参数优化结果

ARIMA时间序列模型原理和R语言ARIMAX预测实现案例

r语言中对LASSO,Ridge岭回归和Elastic Net模型实现

马尔可夫链原理可视化解释与R语言区制转换Markov regime switching实例

R语言线性混合效应模型(固定效应&随机效应)和交互可视化3案例

R语言用主成分PCA、 逻辑回归、决策树、随机森林分析心脏病数据并高维可视化

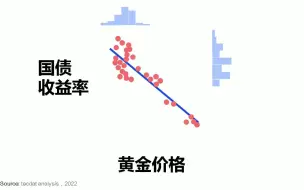

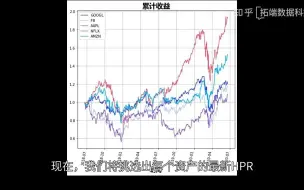

R语言基于线性回归的资本资产定价模型(CAPM)

Python蒙特卡罗(Monte Carlo)模拟计算投资组合的风险价值VaR

R语言用ARIMA模型,ARIMAX模型预测冰淇淋消费时间序列数据

R语言中的神经网络预测时间序列:多层感知器MLP和极限学习机ELM数据分析报告

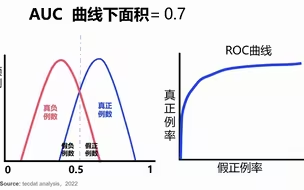

分类模型评估精确率、召回率、ROC曲线、AUC与R语言生存分析时间依赖性ROC实现

R语言基于ARMA-GARCH-VaR模型拟合和预测实证研究分析案例

R语言Metropolis Hastings采样贝叶斯泊松回归Poisson模型

多元线性回归模型原理讲解与R语言实例

多元线性回归模型原理讲解与R语言实例

检测异常值的4种方法和R语言时间序列分解异常检测

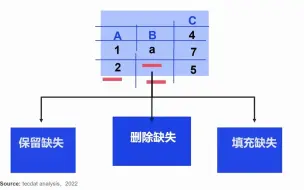

为什么要处理缺失数据?如何R语言中进行缺失值填充?

R语言随机森林RandomForest、逻辑回归Logisitc预测心脏病数据和可视化分析

R语言有状态依赖强度的非线性、多变量跳跃扩散过程模型似然推断分析股票价格波动

R语言实现CNN(卷积神经网络)模型进行回归数据分析

关联规则模型、Apriori算法及R语言挖掘杂货店交易数据与交互可视化

因子分析简介及R语言应用实例

R语言用线性回归预测共享单车的需求和可视化

R语言用Garch模型和回归模型对股票价格分析

董宇辉:孩子读书顺序的建议

Python中用Prophet模型对天气时间序列进行预测与异常检测