V

主页

京东 11.11 红包

[税收筹划 11-1] 老板的商用房产租给公司:有租 vs 无租

发布人

老板的商业房产提供给公司,有租还是无租好? 1. 收租金20w 老板交税: ① 增值税(非住宅,税局代开专票)=20w*5%=1w ② 附加税=1w*12%=1200 (六税两费减免50%限小微企业) ③ 个人所得税=20w*(1-20%)*20%=3.2w ④ 房产税(从租计征)=20w*12%=2.4w 总计=6.72w 公司可抵(非小微): ① 增值税(非住宅,税局代开专票)=20w*5%=1w ② 附加税=1w*12%*50%=600 ③ 企业所得税=20w*25%=5w 总计=6.06w 公司可抵(小微): ① 增值税(非住宅,税局代开普票)=0 ② 附加税=0 ③ 企业所得税=20w*5%=1w 总计=1w 2. 免租金 ① 增值税(个人无视同销售)=0 ② 附加税=0 ③ 个人所得税=0 ④ 房产税(无租房产,承租人从价计征,原值200w)=200w*(1-30%)*1.2%=1.68w 总计=1.68w 结论: 1. 非小微企业:老板交税6.72w,公司抵减了6.06w,用6600元代价公转私20w。老板节省了无租使用的房产税1.68w,有租合算。 2. 小微企业:老板交税6.72w,公司抵减了1w,用5.72w代价公转私20w。老板节省了无租使用的房产税1.68w,无租合算。

打开封面

下载高清视频

观看高清视频

视频下载器

[税收筹划 11-3]公司房产出租的税务筹划

[税收筹划 14-2]无票佣金的筹划

[税收筹划 20] 差额征税

[税收筹划 03] 增值税进项加计抵减的妙用

[税收筹划 13] 有票vs无票:临界点的计算

[税收筹划 15] 企业拆分节省增值说可行吗?控股公司防火墙失效?该给老板发工资吗?

[税收筹划 22] 研发费(委托研发)加计扣除

[税收筹划 12-2] 业务招待费

[税收筹划 17] 股东未实际出资而分红的税务风险

[税收筹划 06] 股东借款给公司需要交税吗?利率如何确定?有偿借款 vs 无偿借款

[税收筹划 25] 残保金

[法务 11-1] 《新公司法》下公司章程的修订01:股东出资

[税收筹划 11-4] 公转私的5种方法

[税收筹划 31]直播带货电商的财税管控

[税收筹划 02-2] 个人从企业借款的涉税问题

[劳动用工 10-1]员工社保的筹划

[税收筹划 26]设备租赁:建筑服务+小规模免税

[税收筹划 30]即将到期的未弥补亏损,如何利用?

[税收筹划 09] 离职补偿金:佣金的变形

[税收筹划 14-2] 公转私的十个方法

[法务 11-4] 《新公司法》下公司章程的修订04:股东知情权

[税收筹划 16] 赠送的涉税解读

[税收筹划 29] 促销方式涉税风险

[税收筹划 12-1] 招待费与员工聚餐福利费,直接购买与用购物卡买奢侈品的差别?直接送礼视同销售交增值税,购物卡送礼不必视同销售?

[税收筹划 10] 企业所得税:收入拆分,亏损弥补,递延纳税,业务招待费,佣金

[法务 11-6] 《新公司法》下公司章程的修订06:股份回购丨反压迫条款丨人走股留

[税收筹划 18] 减资交税吗?无票租房怎么处理?

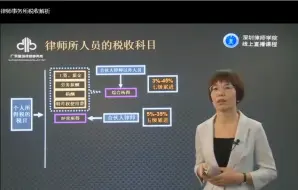

[律所财税-02] 律师事务所的税收筹划

[税收筹划 12-3] 招待费&离职加班费

[税收筹划 19] 旧设备销售的税务处理

[税收筹划 21] 总分机构核算

[税收筹划 14-1] 公转私+佣金

股权转让两步走,节省税款两千万

[税收筹划 07] 公车私用

[税收征管 03-2] 高管个税,无成本发票证据链,股权转让筹划

[税收筹划 01] 违约金:买方/卖方收取的不同税务后果,公转私的途径

[税收筹划 27]税务稽查应对:税负低-进销项差距大-农产品收购发票预警-私户收款小规模纳税人补税

[税收筹划 08] 私车公用:奖金/佣金的变形

[劳动用工 01-06-1] 社保的筹划:未交,未足额缴纳,降低社保缴费基数

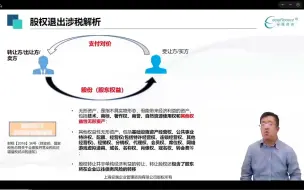

[股权架构 08-1] 股权退出的涉税风险与筹划