V

主页

初会实务:什么是存货其他成本?

发布人

-

打开封面

下载高清视频

观看高清视频

视频下载器

初会实务:企业自制存货的成本

初会实务:第三章第四节存货:发出存货的计价方法一一月末一次加权平均法(自我监督复习)

初会实务:发出存货的计价方法一:个别计价法

初会实务:第三章第四节存货:发出存货的计价方法一一移动加权平均法(自我监督复习)

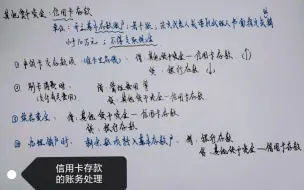

23初会实务分录4:第三章第一节:其他货币资金——信用卡存款的账务处理

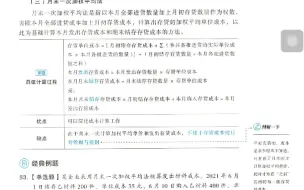

会计实务:自行生产的存货的初始成本

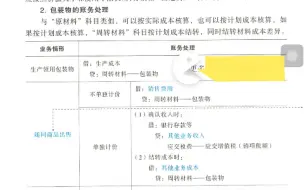

初会实务分录27:周转材料(包装物):生产领用包装物&随同商品出售(计价&不计价)包装物

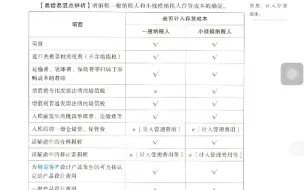

初会实务:易错易混点辨析:增值税一般纳税人和小规模纳税人存货成本的确定

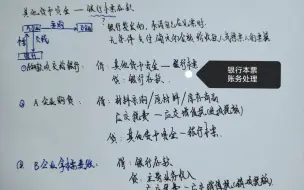

23初会实务分录3:第三章第一节:银行本票存款的账务处理

23初会实务分录1:第三章货币资金:库存现金的清查

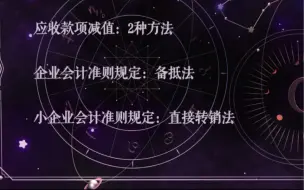

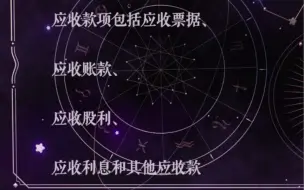

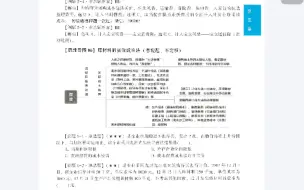

【题目】初会实务:2022版LS300题:其他应收款&应收款项减值(例4-9~例4-17)

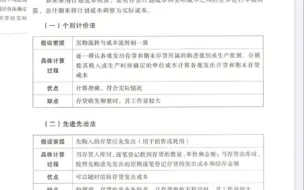

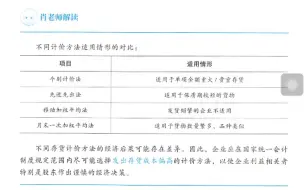

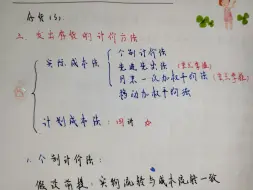

【小结】初会实务:第三章第四节存货:发出存货的计价方法(实际成本法)一一4种方法的适用情形

【初级会计流动资产:存货】练习题1题:存货的采购成本-包装物押金不计入成本!

柿柿顺利

初会实务:第三章:应收款项减值:小企业会计准则规定:直接转销法

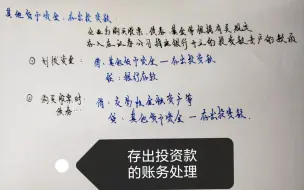

23初会实务分录6:第三章第一节:存出投资款的账务处理

初会实务:第三章:掌握应收账款的入账价值和账务处理

【初级会计流动资产:存货】练习题2题:存货的采购成本-享受的商业折扣不计入存货采购成本!

初会实务:第三章:通过其他应收款科目进行核算的经纪业务和账务处理

初会实务分录5:其他货币资金一一存出投资款账务处理

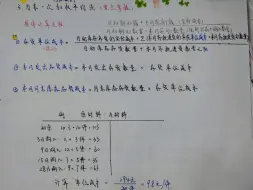

中级财管:第二章:复利终值

初会实务分录11:应收票据一一取得时和到期时的账务处理

初会实务第三章第四节存货:原材料(计划成本法核算应设置的会计科目)

绿树成荫,繁花似锦

中级财管:第一章总论:财务决策的含义

初会实务第三章第一节(1.5倍速自我监督复习)

初会实务:第三章第四节存货:发出存货的计价方法一一个别计价法

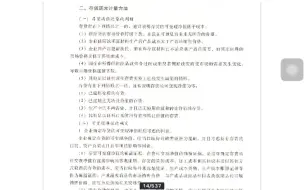

中级财管:第二章:货币时间价值的主要内容

会计实务:存货的期末计量方法一一存货减值迹象的判断

妙蛙草

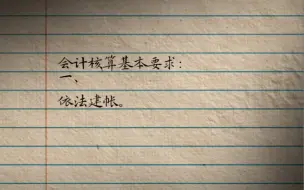

初会经济法:会计核算基本要求

【初级会计流动资产存货】发出存货的计价方法:月末一次加权平均法的核心:存货单位成本

【题目】存货期末计量:材料的可变现净值(1题)

【初级会计流动资产存货】发出存货的计价方法框架梳理

【题目】初会实务:2022版LS300题:原材料(发出存货)的实际成本法(客观题、不定项)

曲径通幽,柳暗花明

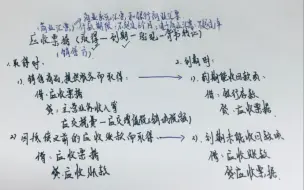

初会实务:应收款项减值备抵法下各个时间节点对应收账款账面价值和账面余额的影响

会计实务:存货跌价准备的结转

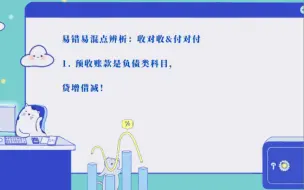

初会实务:第三章:易错易混点辨析:收对收&付对付

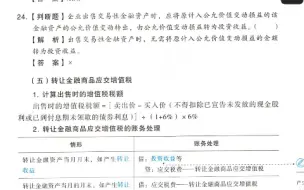

初会实务:计算转让金融商品增值税的注意点!1.06!1.06!1.06!