V

主页

京东 11.11 红包

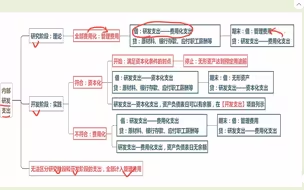

应交税费的重分类调整怎么做?底稿中的负数重分类

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

为什么应交税费会变负数,看看其产生的四点原因

资产负债表中的“应交税费”为负数时,怎么办?

对于应交税费-应交增值税,一共有10个明细专栏,这10个明细专栏该如何理解,以及相关账务该处理,都进行了详细的解读。希望能帮助到大家。

审计调整、账表调整、重分类调整举例

会计科目负值重分类,重分类科目如何调整

应交税费、税金及附加思路引导及底稿编制

应交税费明细科目怎么在报表中列示(应交税费的重分类)

会计师事务所审计实务:应交税费科目审计底稿经验分享

内部研发无形资产:资本化和费用化账务处理

研发费用账务处理之核算、会计处理|东审财税

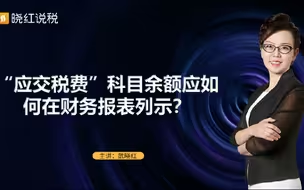

“应交税费”科目余额应如何在财务报表列示?

【会计、审计小白】预收账款该怎么重分类?

未审数、审定数,底稿到底要怎么填?审计调整与明细表的编制03讲

一口气学会:进项税额转出的本质,转出情况大总结(应交税费03讲)

重分类:如何理解?如何操作?

【审计、会计小白】应交税费之所得税调整来啦!!

研发支出如何入账?案例解析

应交税费05:待转销项税;收入确认早于纳税义务,要如何做分录?其他流动负债的重分类调整

鼎信诺6000第14期-负值重分类调整(二)—科目对科目

资产负债表解析5--应交税费

工作中遇到的逆天分录,到底要怎么搞懂?

研发支出会计核算

【审计核心】底稿中的明细表,到底怎么填?账表调整、重分类调整、审计调整都是什么?(明细表01讲)

企业的账,为什么和申报表对不上?销项税额抵减是什么?应交税费06讲

手把手教研发:如何规划人员人工费用?

其他收益都包括啥?政府补助要计入营业外收入吗?(营业外收入底稿01讲)

应收票据、应收款项融资咋区分?6+9银行特殊在哪?金融工具准则中金融资产的分类与终止确认(票据02讲)

【包教包会】一口气学会审计调整,傻瓜式调整法!(审计调整系列课01)

【一口气讲完】其他流动资产到底包括啥?增值税负数、预缴所得税、大额存单?暂估进项税?

3分钟带你速通往来重分类(报表+审计底稿+附注)

【一口气讲完】其他流动负债到底包括啥?待转销项税、不能终止确认的票据、金融资产的保理与贴现

研发加计扣除(十四):资本化与费用化界定

【审计必备】Excel万能公式与化繁为简思维

应交税费07讲:税收优惠+纳税申报表,汗流浃背了吧?

财务技能学习:往来科目重分类

待认证进项税、待抵扣进项税,如何区分?纳税申报表怎么看?应交税费01讲

一口气学会成本结转!生产成本、制造费用都是啥?成本倒扎表前置课

【审计核心】底稿中的明细表,究竟隐藏了什么秘密?(明细表02讲)

【胎教级教学】手把手教你做营业外收入底稿(营业外收入02讲)

进项税能否暂估?发票如何认证?增值税的抵扣问题(应交税费02讲)