V

主页

京东 11.11 红包

研发费用账务处理之核算、会计处理|东审财税

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

研发费用账务处理的核算要求-会计处理要求、税务处理要求|东审财税

企业注销清算需要注意的事项之(一)公司注销清算的事由|东审财税贾凡

研发费用账务处理之核算要求|东审财税

新会计准则-租赁业务会计处理(一)|东审财税杜春玲

研发费用加计扣除操作流程|东审财税

研发费用账务处理之核算范围|东审财税

固定资产账务处理,不会的小伙伴看这篇!

如何编制现金流量表之间接法编制现金流量表(二)|东审财税

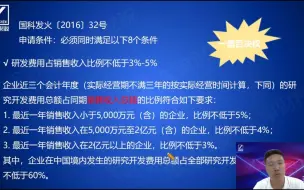

高新技术企业认定财务指标要求-3研发费用归集范围|东审财税

研发费用加计扣除归集范围相关问题|东审财税

企业注销清算需要注意的事项之(三)公司注销前应关注的问题及应对措施-1|东审财税贾凡

股东分红的财税处理之二|东审财税

年底教你如何编制合并报表之编制合并报表的步骤(3),东审财税财税直播课

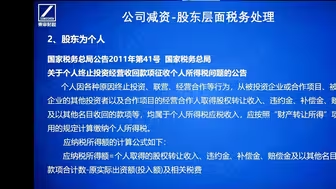

减资和注销清算涉税处理之公司减资的会计处理税务处理|东审财税

企业内控:招投标与价格管理,询比价、续标和谈判采购管理,采购流程管理等|东审财税李妍

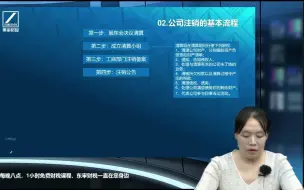

企业注销清算需要注意的事项之(二)公司注销的基本流程|东审财税贾凡

2021高新企业条件之财务指标占比,高新技术产品收入、研发费用,研发费用归集范围,研发费用辅助账详细介绍。

二、《增值税法》草案中的新概念-增值税立法新动向新概念新变化|东审财税

你的账务处理做对了吗?审计师审计时怎么查账?

企业研发费用加计扣除征收管理-支持科技创新税收优惠政策|东审财税

如何编制现金流量表之编辑逻辑与方法及案例实操(一)|东审财税

年底教你如何编制合并报表之编制合并报表的步骤,东审财税财税直播课

东审财税康海英分享课题,企业重组与合并(下)之合并的特殊性税务处理。特殊性税务处理的规则有哪些?企业所得税在特殊性税务处理怎么做?

财务升级技能之证据链思维-税务条款审查2|东审财税

各板块上市条件和标准(主板、北交所、科创板)|东审财税

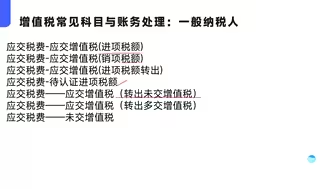

增值税常见科目与账务处理

股权转让涉税处理之五股权转让涉税实务|东审财税

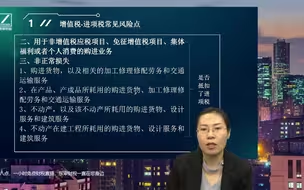

税务检查中常见涉税风险点之增值税-进项税常见风险点|东审财税高艳老师主讲

高新技术企业认定流程解析之一当前高新形势解析|东审财税

股东分红风险之落地方案|东审财税

如何编制现金流量表之间接法编制现金流量表(一)|东审财税

三、《增值税法》草案中的新概念2-增值税立法新动向新概念新变化|东审财税

股权转让、减资、非货币出资涉税情况解析之三案例分析2|东审财税

往来款日常账务处理之一往来款日常处理和期末处理1|东审财税

企业内控:采购合同与订单管理|东审财税李妍

财务升级技能之证据链思维-电子会计如何进行正确的报销和存档|东审财税

出资、减资会计及税务处理之出资方式及税收影响1|东审财税

企业注销清算需要注意的事项之(四)公司注销案例分析|东审财税贾凡

2021高新认定条件研发组织管理制度,产学研合作协议,建立研发费用辅助账,建立研发费用核算体系,建立科技人员人才培养引进及绩效考评奖励制度。

减资和注销清算涉税处理之公司减资公司清算的税务处理|东审财税