V

主页

19对询证函回函中存在不符事项的处理

发布人

孟然审计私塾

打开封面

下载高清视频

观看高清视频

视频下载器

18免责或限制条款对询证函回函可靠性的影响

16发出询证函前的核对

53 CPA应当与治理层沟通的事项

49如何检查银行存款余额调节表中的调节事项?

21确定可接受的差异额

28怎么为审计工作底稿记录识别特征?

17函证应收账款的替代审计程序

42怎么查找未入账的应付账款?

69评价管理层使用的会计假设

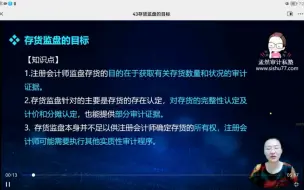

43存货监盘的目标

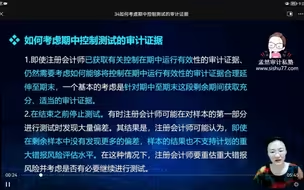

34如何考虑期中控制测试的审计证据?

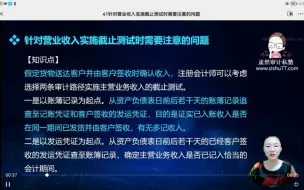

41针对营业收入实施截止测试时需要注意的问题

68复核上期会计估计

40使用被审计单位提供的信息时要注意的问题

66集团审计中对期后事项的处理。

55 首次接受委托,接受委托前应与前任CPA沟通的事项

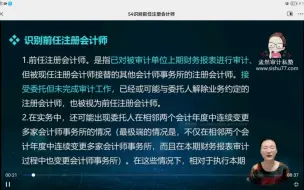

54 识别前任注册会计师

CPA综合—会计—职工薪酬

每天读税务师错题,第八章物权法

56 查阅前任cpa审计工作底稿获取期初余额的证据

导游面试200问—应变能力55问—上

29可以删除哪些审计工作底稿?

涉税服务相关法律-突击题库-第一章

2022税务师—涉税服务相关法律-测试题错题回顾

导游面试—规范知识问答65问—上

44确定存货间监盘地点需要考虑的因素

25对控制偏差进行定性分析的重要性

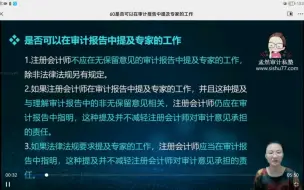

60 是否可以在审计报告中提及专家的工作

税务师涉税服务相关法律第九章错题

税务师涉税服务相关法律2021年错题(上)单选多选

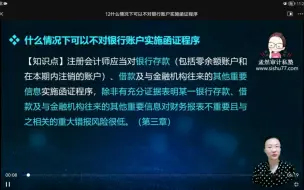

12什么情况下可以不对银行账户函证

64对组成部分执行的工作

2022税务师—涉税服务相关法律—测试2错题回顾

73持续经营存在重大不确定性

20实施分析程序确定预期值时需要注意的事项

2022 年税务师-涉税服务相关法律—阶段测试2— 错题

2022税务师涉税相关法律第1到第2章错题

48检查银行存款余额调节表

67审计工作底稿的保存时间

税务师-涉税服务相关法律—2019年错题(下)