V

主页

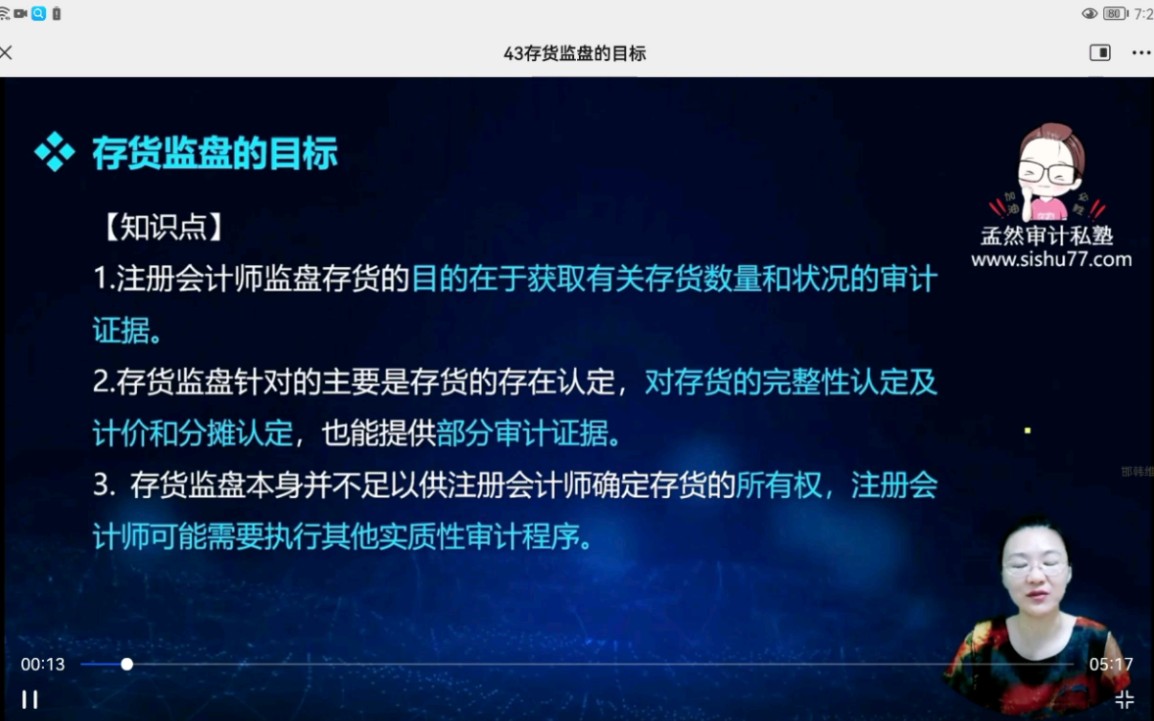

43存货监盘的目标

发布人

孟然审计私塾

打开封面

下载高清视频

观看高清视频

视频下载器

44确定存货间监盘地点需要考虑的因素

46存货监盘现场,cpa抽盘检查要实现的目标

45存货监盘现场,cpa应当实施的程序

57针对存货期初余额获取审计证据

战略第三章1

50

47存货计价测试

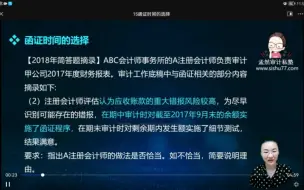

15函证时间的选择

62 是否为组成部分重要性以及由谁确定

21确定可接受的差异额

7o评价会计估计合理性

42怎么查找未入账的应付账款?

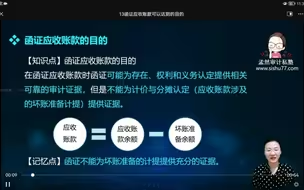

13函证应收账款可以达到的目的

71应对超重关

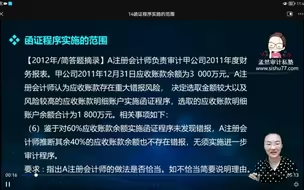

14函证程序实施的范围

25对控制偏差进行定性分析的重要性

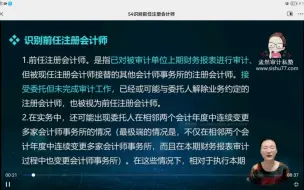

54 识别前任注册会计师

16发出询证函前的核对

64对组成部分执行的工作

59 与外部专家达成一致时需注意的问题

75.累积识别出的错报

27由样本错报推断总体错报时需要注意的问题

31与特别风险相关的内部控制

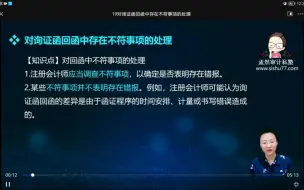

19对询证函回函中存在不符事项的处理

37应当实施实质性程序的情形

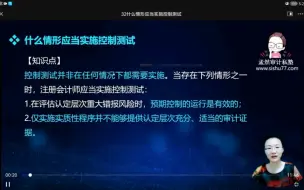

32什么情形应当实施控制测试?

69评价管理层使用的会计假设

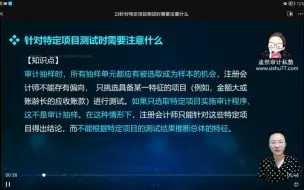

23针对特定项目测试时需要注意什么?

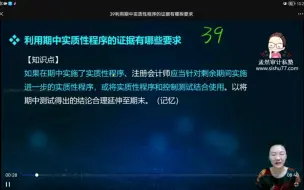

39利用期中实质性程序的证据有哪些要求

28怎么为审计工作底稿记录识别特征?

18免责或限制条款对询证函回函可靠性的影响

17函证应收账款的替代审计程序

56 查阅前任cpa审计工作底稿获取期初余额的证据

26不适宜采用货币单元抽样的情形

58CPA不得利用内审人员工作及提供协助的情形。

战略《企业内部控制应用指引第5号—企业文化》——记忆小妙招

20实施分析程序确定预期值时需要注意的事项

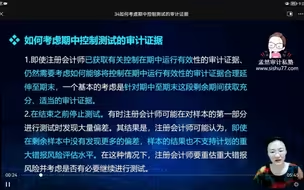

34如何考虑期中控制测试的审计证据?

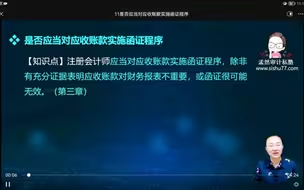

11是否应当对应收账款实施函证程序?

CPA战略必背—第1章第2章