V

主页

京东 11.11 红包

一、为何要重点关注汇缴错误数据分析

发布人

大成方略

打开封面

下载高清视频

观看高清视频

视频下载器

2.典型的高新技术企业大数据疑点指标列示

生产成本控制的重心二

大成方略23年高会知识点试听2-内部控制要素

员工持股平台设计及其涉税问题

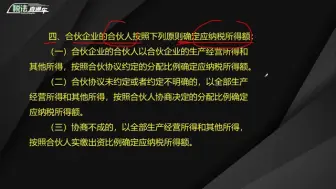

合伙企业所得税“先分后税”的问题

增值税即征即退未确认收入的错误数据修正及处理

资产损失错误数据修正及处理

转让持股平台的财产份额

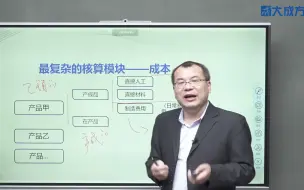

综合成本的结构分解与控制方法

生产型企业重点特殊事项涉税风险应对与筹划

生产成本控制的重心三

“加计扣除”政策要点与实务分析

12.高企研发费用与加计扣除差异案例分析

对销售费用进行分类控制的方法

合伙企业的法律属性及纳税主体分析

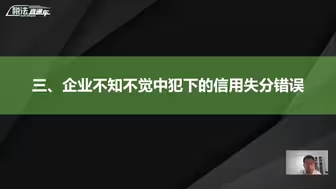

企业不知不觉中犯下的信用失分错误

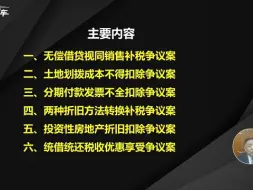

一、无偿借贷视同销售补税争议案

生产成本控制的重心一

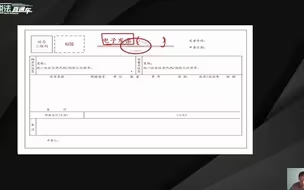

2023汇算清缴之税前扣除凭证重要风险点~分析重点:取得异常普票

5.研发活动的正确理解和立项

“研发费加计扣除”政策要点与实务分析

上市公司第二类限制性股票财税法解析

稽查应对案例训练(加微信cw0117获取更多资料)

股权激励实战篇-股权激励时机的选择

股权激励实战篇-股权顶层设计和股权布局

稽查中取得确认虚开发票争议的沟通和解决(加微信cw0117获取更多资料)

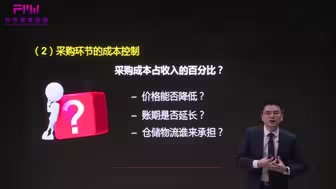

经营环节成本控制一

大成方略23年高会知识点试听1-政府采购制度概述

《基于效益增加的日常费用控制模式》

被投资企业发放股票股利的税会差异处理与风险应对

3.高新技术产品(服务)收入占比政策解析及风险排查

企业“销售返利”涉税处理的风险应对与税务规划

数电发票基本概念

6.研发费用之人员人工费用归集与加计扣除差异分析

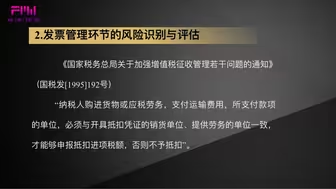

发票管理环节的风险识别与评估

4.研发费用占比政策解析及风险排查(研发费用政策要求)

3.体会“智慧税务”时代下的税收风险新画像(三)

税务类 稽查中涉嫌偷税和骗税的争议沟通和解决

全成本核算的实操与案例分析二