V

主页

京东 11.11 红包

合伙企业所得税“先分后税”的问题

发布人

大成方略

打开封面

下载高清视频

观看高清视频

视频下载器

合伙企业的法律属性及纳税主体分析

员工持股平台设计及其涉税问题

2.典型的高新技术企业大数据疑点指标列示

单一核算与整体核算创投合伙企业的特殊处理

合伙企业印花税的涉税问题

2024企业股权重组所得税政策解析与运用~企业股权重组两种税务处理

合伙企业解散与一般企业解散的税务处理差异

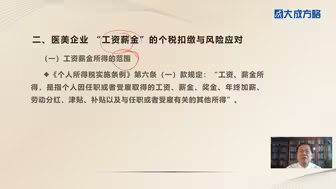

17.医美企业“工资薪金”的个税扣缴与风险应对

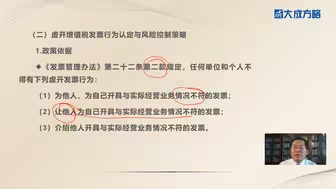

27.医美机构“灰色支出”虚开发票的风险与合规处理(二)

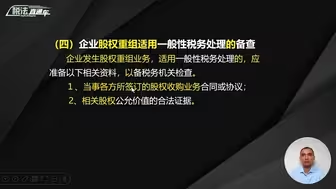

2024企业股权重组所得税政策解析与运用~企业股权重组报告备案及申报纳税

企业“销售返利”涉税处理的风险应对与税务规划

4.研发费用占比政策解析及风险排查(研发费用政策要求)

4.数字管理——全面数字化电子发票引发企业票据管理新模式(一)

企业股权激励业务的税会差异处理与风险应对

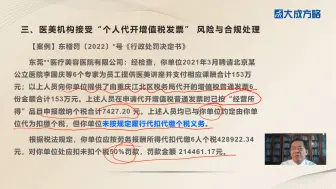

28.医美机构接受“个人代开增值税发票” 风险与合规处理(一)

16.医美企业个人所得税常见合规风险与案例分析(二)

法人合伙人的涉税问题

生产型企业重点特殊事项涉税风险应对与筹划

应收账款保理业务税收风险防范(一)有追索权保理的税收风险防范

政府补助业务的税会差异处理与风险应对

被投资企业发放股票股利的税会差异处理与风险应对

合同中发票条款的设计与运用

全成本核算的实操与案例分析二

“研发费加计扣除”政策要点与实务分析

11.研发费用之人员其他费用归集要点与加计扣除差异分析

26.医美机构“灰色支出”虚开发票的风险与合规处理(一)

管理者的财务思维

跨境劳务的纳税义务判定与涉税风险分析~非居民企业提供跨境劳务的纳税义务判定

企业“赠送礼品”涉税处理的风险应对与税务规划

8.研发费用之人员折旧及无形资摊销费用归集要点与加计扣除差异分析

大成方略23年高会知识点试听1-政府采购制度概述

稽查中取得确认虚开发票争议的沟通和解决(加微信cw0117获取更多资料)

数电发票基本概念

3.体会“智慧税务”时代下的税收风险新画像(三)

3.高新技术产品(服务)收入占比政策解析及风险排查

6.研发费用之人员人工费用归集与加计扣除差异分析

最新合同编通则司法解释主要财税看点

不可忽视的小税种稽查风险

19.医美机构“旅游费”个税扣缴与合规处理

稽查焦点之程序要素分析与税企博弈策略实战1