V

主页

京东 11.11 红包

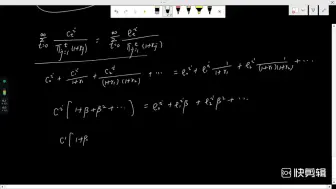

高级计量经济学第十二节——大样本下渐进方差的一致估计量

发布人

-

打开封面

下载高清视频

观看高清视频

视频下载器

高级计量经济学第十节——OLS估计量一致性以及渐进分布的推导

高级计量经济学第六节——为什么用大样本渐进性质

九讲搞定计量经济学第二讲9—最小二乘估计量的统计性质无偏性的证明

九讲搞定计量经济学第二讲7—最小二乘估计量的统计性质线性性的证明

高级计量经济学第四节。证明误差项方差的无偏估计量比上误差项的方差满足卡方(n-k)分布比上(n-k)。

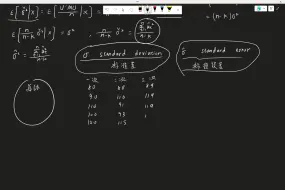

高级计量经济学第三十二节——面板数据stata实例1——数据的统计特征

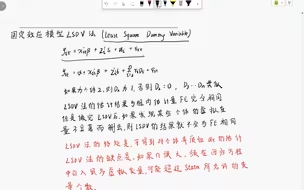

高级计量经济学第二十二节——面板数据估计方法之个体固定效应模型的LSDV法

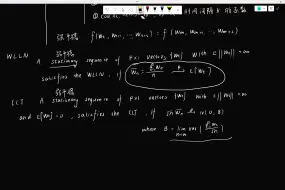

高级计量经济学第九节——平稳性、弱大数定理、中心极限定理

九讲搞定计量经济学第二讲8—最小二乘估计量的统计性质有效性的证明(一元回归模型)

高级计量经济学第二十三节——面板数据估计方法之个体固定效应模型一阶差分法

高级计量经济学第二十六节——面板数据估计方法之证明经过广义离差变换的随机效应模型的扰动项不再自相关

高级计量经济学第二十九节——非平衡面板数据

高级计量经济学第二十五节——面板数据估计方法之随机效应模型

九讲搞定计量经济学第二讲10—误差项的无偏估计量的证明(一元回归模型)

高级计量经济学第三节。误差项的无偏估计量是残差项平方和除以(n-k)的推导证明。

高级宏观经济学第四讲1——Sequential Markets equilibrium (SM模型)

高级计量经济学第三十六节——面板数据stata实例5——双向固定效应—孙增老师

高级计量经济学第四十节——面板数据stata实例9——在同一张表格显示回归结果以及把回归结果导出到word文档

高级计量经济学第十五节——工具变量法之简单模型的工具变量法

计量经济学第三讲多元线性回归模型6多元线性回归模型误差项方差的无偏估计量证明。(推导过程问题补充,详细推导过程见5)

微宏观十讲题第三讲一般均衡试听课——鲁滨逊克鲁索自给自足的经济(北大软微金融科技和北大汇丰金融硕士都考过此类题目)

高级计量经济学第三十八节——面板数据stata实例7——豪斯曼检验和稳健的豪斯曼检验

孙增老师——经济特训班每日精选习题7—鲁宾斯坦讨价还价模型(有限期解和两种方法求无限期解)1

九讲搞定计量经济学第三讲多元线性回归模型2——多元线性回归模型的假设

高级计量经济学第八节——线性投影和条件均值不一样的例子

九讲搞定计量经济学第二讲12一元线性回归模型的统计检验之变量的显著性检验

上财和上交经济学考研定向课——劳动力市场问题(人大802经济学2022年考过类似的)

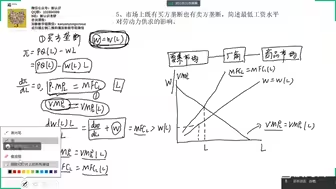

南开大学830经济学2018年考研真题试听课——买方垄断情况下,最低工资对均衡劳动力的影响。(全网最全、最详细版本)(人大802经济学2022年考过此类计算题)

25经济特训班——4月份月考试听题。(该题市面资料答案都是错的,孙增老师讲的是唯一正确答案。)

高级宏观经济学第四讲2——Sequential Markets equilibrium (SM模型)

孙增老师——每日精选习题10——复合商品问题(尼克尔森课后题,这道题最容易理解的讲解。)

没关系的,不要绝望,当初的我也是这样熬过来的

中央财经大学803经济学2022年考研真题混合策略纳什均衡的求法。(不听可能自己想不到的混合策略纳什均衡求法。)

人大802经济学考研和北大软微金融科技考研-斯勒茨基替代效应和收入效应;希克斯替代效应和收入效应

高级计量经济学第三十五节——面板数据stata实例4——个体固定效应——一阶差分法

计量经济学第三讲多元线性回归模型4多元线性回归模型最小二乘法推导估计量的过程(用矩阵求导推导)

十讲题市场失灵试听课——保险公司的逆向选择问题(以经典题目为例子讲解一般原理)

北大软微金融科技考研-委托代理模型,尼克尔森课本

25微宏观经济学考研每日一道真题3——孙增老师2024年北大光华金融硕士微观经济学第三题

孙增老师——微宏观十讲题刷题课试读。微宏观十部分知识点课讲完之后就开始刷题课。