V

主页

使用R语言进行机制检测的隐马尔可夫模型HMM

发布人

原文链接:http://tecdat.cn/?p=9686 在本文中,将对“牛市”和“熊市”两个独立机制下的市场收益进行模拟。隐马尔可夫模型识别处于特定状态的概率。 在概述了模拟数据的过程之后,将隐马尔可夫模型应用于美国股票数据,以确定基本机制。

打开封面

下载高清视频

观看高清视频

视频下载器

马尔可夫链蒙特卡罗方法MCMC原理与R语言实现

R语言使用最优聚类簇数k-medoids聚类进行客户细分

R语言逐步多元回归模型分析长鼻鱼密度影响因素

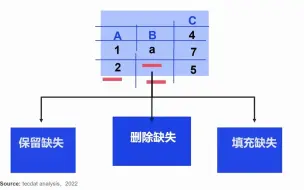

为什么要处理缺失数据?如何R语言中进行缺失值填充?

线性混合效应模型(LMM,Linear Mixed Models)和R语言实现案例

复杂网络分析CNA简介与R语言对婚礼数据聚类(社区检测)和可视化

R语言BUGS/JAGS贝叶斯分析: 马尔科夫链蒙特卡洛方法(MCMC)采样

基于R语言混合效应模型(mixed model)案例研究

什么是结构方程建模SEM和R语言心理学和营销研究数据路径图可视化

R语言中的隐马尔可夫HMM模型实例

R语言中的马尔可夫区制转移(Markov regime switching)模型附代码数据

R语言用机器学习识别不断变化的股市状况—隐马尔科夫模型(HMM)的应用

ARIMA时间序列模型原理和R语言ARIMAX预测实现案例

R语言逻辑回归logistic模型分析泰坦尼克titanic数据集预测生还情况

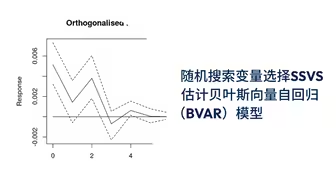

随机搜索变量选择SSVS估计贝叶斯向量自回归(BVAR)模型

R语言使用ARIMA模型预测股票收益时间序列

R语言使用蒙特卡洛模拟进行正态性检验及可视化

使用R语言随机波动模型SV处理时间序列中的随机波动率

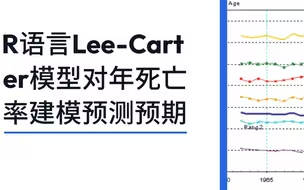

R语言Lee-Carter模型对年死亡率建模预测期望寿命

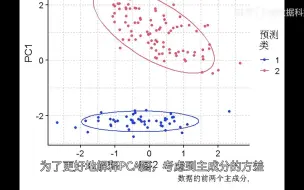

R语言k-means聚类、层次聚类、主成分PCA降维分析鸢尾花iris数据集

R语言逻辑回归logistic模型分析泰坦尼克titanic数据集预测生还情况

非线性模型原理与R语言多项式回归、局部平滑样条、 广义相加模型GAM分析

R语言使用自组织映射神经网络(SOM)进行客户聚类细分

R语言使用Bass模型进行手机市场产品周期预测

stata马尔可夫Markov区制转移模型分析基金利率

检测异常值的4种方法和R语言时间序列分解异常检测

R语言基于Bootstrap的线性回归预测置信区间估计方法

R语言进行支持向量机回归SVR和网格搜索超参数优化

主成分分析PCA降维方法和R语言分析葡萄酒可视化实例

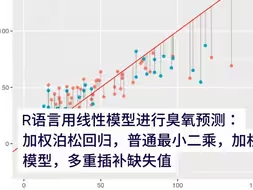

R语言用线性模型进行臭氧预测: 加权泊松回归,普通最小二乘,加权负二项式模型,多重插补缺失值

R语言中的分布滞后非线性模型(DLNM)与发病率,死亡率和空气污染示例

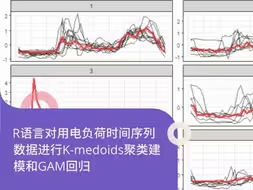

R语言对用电负荷时间序列数据进行K-medoids聚类建模和GAM回归

马尔可夫链原理可视化解释与R语言区制转换Markov regime switching实例

R语言用Hessian-free 、Nelder-Mead优化方法对数据参数估计

KNN(K近邻)算法原理与R语言结合新冠疫情COVID-19对谷歌股票价格时间序列预测

使用SAS,Stata,HLM,R,SPSS和Mplus的分层线性模型HLM

R语言用ARIMA模型预测巧克力的兴趣趋势时间序列

在R语言中实现sem进行结构方程建模和路径图可视化

RAPIDMINER关联规则和文本挖掘模型对评论数据进行分析

R语言广义相加模型 (GAMs)分析预测CO2时间序列数据