V

主页

R语言对用电负荷时间序列数据进行K-medoids聚类建模和GAM回归

发布人

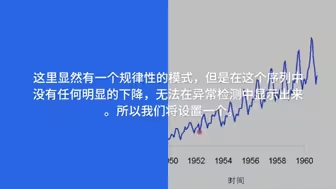

原文链接:http://tecdat.cn/?p=4146 原文出处:拓端数据部落公众号 最近我们被客户要求撰写关于用电负荷时间序列的研究报告,包括一些图形和统计输出

打开封面

下载高清视频

观看高清视频

视频下载器

R语言用LOESS(局部加权回归)季节趋势分解(STL)进行时间序列异常检测

ARIMA时间序列模型原理和R语言ARIMAX预测实现案例

R语言中的copula GARCH模型拟合时间序列并模拟分析

R语言广义相加模型 (GAMs)分析预测CO2时间序列数据

KNN(K近邻)算法原理与R语言结合新冠疫情COVID-19对谷歌股票价格时间序列预测

Prophet在R语言中进行时间序列数据预测

R语言广义加性模型GAMs分析温度、臭氧环境数据绘制偏回归图与偏残差图

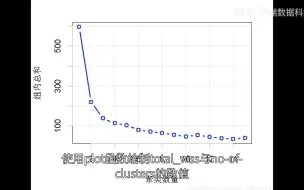

R语言使用最优聚类簇数k-medoids聚类进行客户细分

R语言提取时间序列的周期性成分应用EMD,小波滤波器,Baxter过滤器等

机器学习时间序列预测:支持向量机(SVM)、移动平均自回归(ARIMA)、随机森林助推精准销量

R语言用多元ARMA,GARCH ,EWMA, ETS,随机波动率SV模型对金融时间序列数据建模

R语言BUGS/JAGS贝叶斯分析: 马尔科夫链蒙特卡洛方法(MCMC)采样

基于R语言混合效应模型(mixed model)案例研究

R语言基于Bootstrap的线性回归预测置信区间估计方法

什么是结构方程建模SEM和R语言心理学和营销研究数据路径图可视化

卡尔曼滤波器:用R语言中的KFAS建模时间序列1

关联规则模型、Apriori算法及R语言挖掘杂货店交易数据与交互可视化

R语言中的多项式回归、B样条曲线(B-spline Curves)回归

R语言聚类有效性:确定最优聚类数分析IRIS鸢尾花数据和可视化

支持向量机SVM、支持向量回归SVR和R语言网格搜索超参数优化实例

R语言多元Copula GARCH 模型时间序列预测

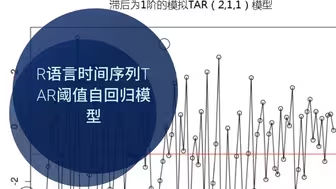

R语言时间序列TAR阈值自回归

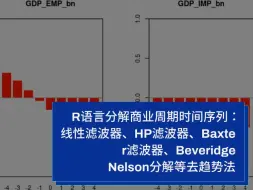

R语言分解商业周期时间序列:线性滤波器、HP滤波器、Baxter滤波器、Beveridge Nels

R语言bnlearn包:贝叶斯网络的构造及参数学习的原理和实例

R语言用关联规则和聚类模型挖掘处方数据探索药物配伍中的规律

2024年华为杯数学建模研赛D题大数据驱动的地理综合问题整体解题思路+代码(TOPSIS综合评价+相关性分析+GCN神经网络预测+成灾机理建模+时间序列分析

用R语言中的神经网络预测时间序列:多层感知器和极限学习机

Python中LARS和Lasso回归之最小角算法Lars分析波士顿住房数据实例

使用R语言进行机制检测的隐马尔可夫模型HMM

R语言ARIMA,SARIMA预测道路交通流量时间序列

【讲解】线性时间序列原理及混合ARIMA-LSTM神经网络模型预测股票收盘价研究实例

R语言用lme4多层次(混合效应)广义线性模型(GLM),逻辑回归分析教育留级调查数据

R语言分位数回归预测筛选有上升潜力的股票

文本挖掘:主题模型(LDA)及R语言实现分析游记数据

R语言和Stan,JAGS:用rstan,rjags建立贝叶斯多元线性回归预测选举数据

当下热门创新点!CNN-LSTM用于时间序列预测,到底有多少性能提升?

R语言分位数回归Quantile Regression分析租房价格

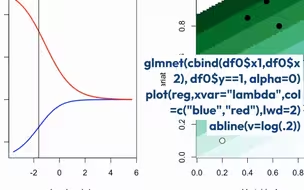

R语言惩罚logistic逻辑回归(LASSO,岭回归)高维变量选择的分类模型案例

R语言区间数据回归分析

用R语言用Nelson Siegel和线性插值模型对债券价格和收益率建模