V

主页

京东 11.11 红包

kj1402008 可抵扣性差异事项是当期纳税调整事项及可结转的未弥补亏损

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

购入农产品进项税抵扣计算

kj0802011 中级会计-资本化利息的计算(专门和一般借款)

kj1402016 未弥补亏损的递延所得税的确认和转回

kj1402005 几种特殊的负债计税基础要记牢

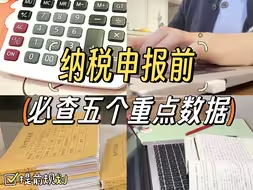

纳税申报前必查五个重点数据!千万不要直接申报啦!该调整的及时调整,做好规划!

kj2101015预计负债和其他应付款科目使用场景

kj1401013 递延所得税的确认,当期发生额与余额的区别

kj0401021 权益法长投-损益调整考虑所得税的情况

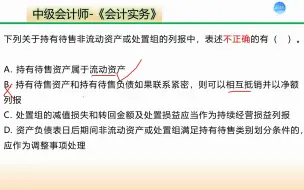

kj1702004 持有待售资产的类别及列报的相关表述

kj00202008 存货计价方法的改变对利润的影响

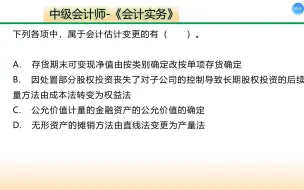

kj2002010 会计估计和会计政策的区别

kj00602005 多次交易形成的同控合并及处置

kj00601005 同控合并长投入账金额、祖传的商誉

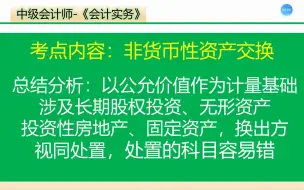

kj1202004 属于非货币性资产交换与执行非货币性资产交换准则的区别

kj1202008 非货币性资产交换以公允价值作为计量基础,换出方视同处置

kj00601006 长投多次交易形成的同控合并(含初始的商誉)

产生可抵扣暂时性差异的有哪些情况

kj00601023 权益法长期股权投资持有期间累计的损益额

kj2001027 差错更正计算应交所得税,容易和递延所得税混淆

kj0501019 投资性房地产处置对利润的影响

kj00602010 其他权益工具投资增资转化为权益法核算

kj1701008 持有待售资产的入账、减值、出售的计算

kj0101014存货跌价准备的发生额与余额的区别

kj00702010 商誉的可回收金额分两步进行计算

kj0802015中级会计-借款费用资本化期间的确定和计算要求

kj1002005中级会计-表明商品与其他商品不可区分的关键字

kj0802005 中级会计-应付职工薪酬贷方核算的项目

kj00202005 存货核算的类别

kj1001021中级会计-客户未行使权力的收入计算

kj1901003 合并报表内部交易调整递延所得税的计算

24-22年CPA会计真题-应纳税所得额调整

kj00202010 存货可变现净值确定考虑的因素

kj0802008 中级会计-借款费用范围(有两个说法容易错)

kj00202002 存货成本

一旦做过会计,你的气质就变了...变得沧桑、变得暴躁、变得易怒,粘上会计味,再也去不掉了....

kj1002031中级会计-法定质保维修和服务类维修的区分

出差车票进项税抵扣计算

社保调整缴税基数后个税申报系统怎样申报?

1分钟搞清楚汇算清缴退回!分录给好了!

kj1102011 政府补助涉及资金退回、资产提前处置、所得税处理