V

主页

京东 11.11 红包

kj1402005 几种特殊的负债计税基础要记牢

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

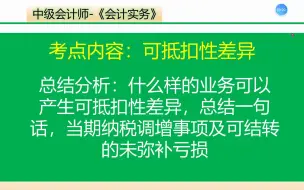

kj1402008 可抵扣性差异事项是当期纳税调整事项及可结转的未弥补亏损

负债的计税基础如何理解

负债的计税基础是怎么理解?

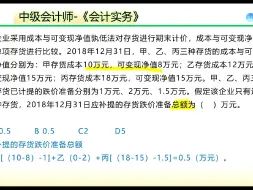

kj00202002 存货成本

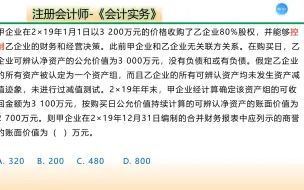

kj00601005 同控合并长投入账金额、祖传的商誉

预计负债(合同负债)计税基础的计算

资产的计税基础如何理解

kj0101017会计实务-存货报表项目

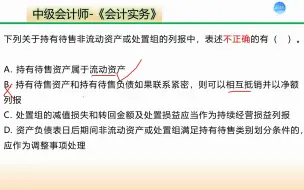

kj1702004 持有待售资产的类别及列报的相关表述

kj00602005 多次交易形成的同控合并及处置

kj00602003 同控合并、承销费用、审计费用

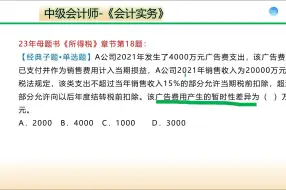

广告费用计税基础的计算

kj0802015中级会计-借款费用资本化期间的确定和计算要求

kj1301006 债务重组-债务转换成权益工具

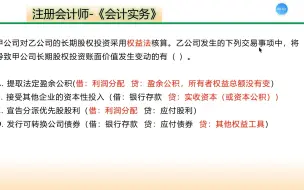

kj00601023 权益法长期股权投资持有期间累计的损益额

kj00602008 子公司哪些业务会导致投资方长投账面价值发生变动

kj2101015预计负债和其他应付款科目使用场景

kj00602010 其他权益工具投资增资转化为权益法核算

kj00801013 摊余成本的快速计算方法

kj00602002 同一控制企业合并长投入帐金额的计算

负债计税基础为0的有哪些

kj00202008 存货计价方法的改变对利润的影响

kj0802008 中级会计-借款费用范围(有两个说法容易错)

kj0101014存货跌价准备的发生额与余额的区别

kj00601006 长投多次交易形成的同控合并(含初始的商誉)

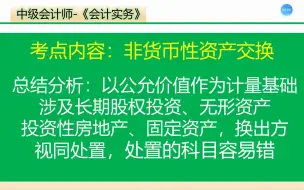

kj1202008 非货币性资产交换以公允价值作为计量基础,换出方视同处置

kj0501016投资性房地产公允价值核算的处置

kj00701020 合并报表商誉减值的计算过程

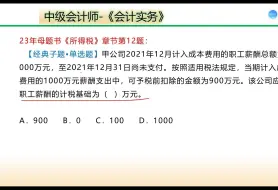

应付职工薪酬计税的计算

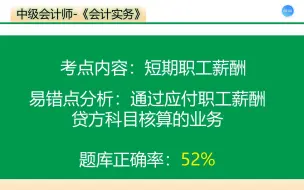

kj0802005 中级会计-应付职工薪酬贷方核算的项目

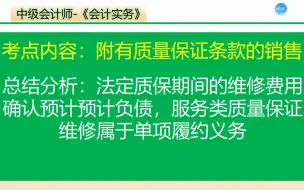

kj1002031中级会计-法定质保维修和服务类维修的区分

购入农产品进项税抵扣计算

kj0101006 存货可变现净值、账面价值计算,概念不清晰计算容易出错

kj1401013 递延所得税的确认,当期发生额与余额的区别

kj0802013 中级会计-借款费用的范围及计算标准

固定资产计税基础的计算

CWGL0501035财务杠杆客观题考法

男生学会计真是死路一条啊,偏偏还有人往坑里跳,刚入行的会计男生,早点学实操,赶紧往上爬吧

4-4如何解决要账难

18-21年CPA会计真题-递延所得税