V

主页

京东 11.11 红包

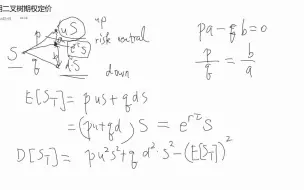

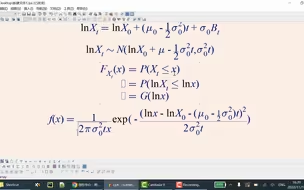

金融数学课程:16. 风险中性定价

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

百家讲坛 相识数学

金融数学课程:42. Black-Scholes模型推导错误

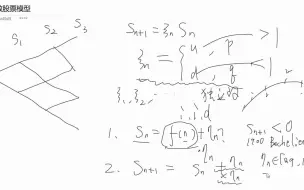

金融数学课程:19. 多期二叉树及美式期权计算

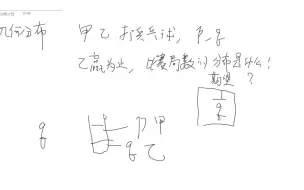

收入保险定价问题

金融数学课程:37. 偏微分方程介绍与物理现象(内有彩蛋)

金融数学课程:21. 自融资策略

金融数学课程: 33-2 几何布朗运动的密度函数

金融数学课程:27. 布朗运动的性质(平方变差,是否可导)

金融数学课程:17. 风险中性定价的批判

金融数学课程:3. 已知还款金额反求利率

2004年彭实戈教授谈与(菲尔兹奖得主) P. L. Lions的往事,结尾处亮了

对张捷老师讲的甲午战败支付英镑的进一步研究

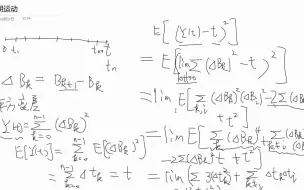

倒向随机微分方程5: 在金融(期权定价)中的应用

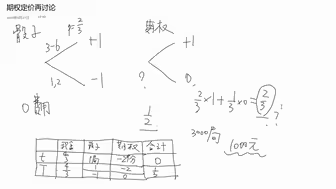

金融数学课程:18. 期权定价的进一步讨论(原创观点,如有雷同,实属巧合)

金融数学课程:31. Stratonovich积分

雪球期权介绍(课程实录)

金融数学课程:38. Black-Scholes公式推导及概率解释

金融数学课程:掷硬币、火箭发射、癌症手术这三个故事在数学上一样吗?

金融数学课程:几何分布的直觉理解

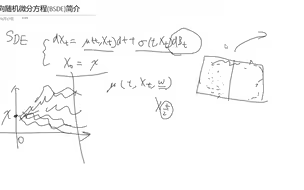

倒向随机微分方程(BSDE)1 简介

金融数学课程: 风险偏好

金融数学课程:35. 重新定义Ito积分

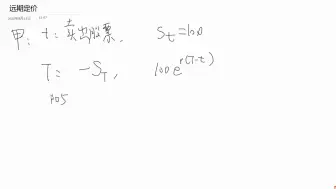

金融数学课程:7. 远期定价

2014年刘建亚教授谈孪生素数猜想,讲述高斯、黎曼、张益唐的故事1

概率中的独立为什么这么定义,聪明的数学家是这么干的

金融数学课程:29. 醉汉总能找到回家的路,喝醉的鸟儿可能永远回不了家

金融数学课程:13. 赌徒心理之回本再戒

2002年彭实戈教授的访谈

金融数学课程: 对期货的补充说明

金融数学课程:14. 赌徒破产概率

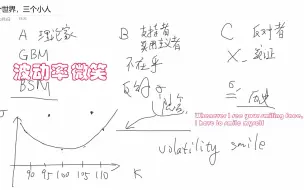

金融数学课程:41. 波动率微笑(内有彩蛋)

金融数学课程:11. 赌徒谬误解答

金融数学课程:26. 布朗运动的n阶矩

金融数学课程:20. 多期二叉树编程

张捷:人民币国际化、巴塞尔协议和金融阴谋

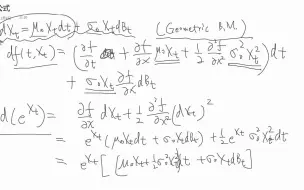

金融数学课程:33. 几何布朗运动

帕斯卡与费马的通信与概率论的诞生

金融数学课程: 33-3 求几何布朗运动密度函数方法2

张捷:日本崛起的原因是什么,甲午战争为什么中国需要还英镑

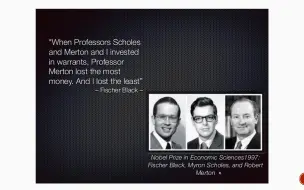

金融数学课程:39. Black, Scholes, Merton的八卦--诺贝尔奖的高光时刻