V

主页

金融数学课程:38. Black-Scholes公式推导及概率解释

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

金融数学系列 — 一个华尔街量化工作岗位经常面试的随机过程题目

一个公式如何撬动万亿市场经济?

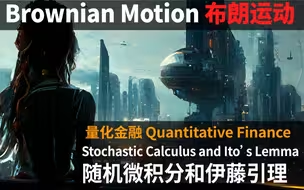

量化金融理论【1】布朗运动 - 随机微积分和伊藤引理

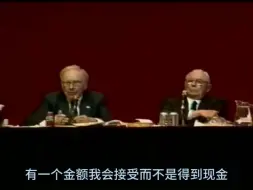

巴芒评论Black Scholes期权定价模型

金融随机分析—Black Scholes Equation(PDE)以及 BS期权定价公式推导过程

原顶级量化公司Citadel大佬教你准备量化面试

【麻省理工 】金融数学应用(中文字幕)

金融数学系列 — 不用Black-Scholes方程的很短的期权定价公式的推导

随机微分方程008:伊藤公式 Ito's Formula

【Khan Academy】Black-Scholes 模型的介绍

期权定价公式原理:bs公式,二叉树模型

Black Scholes模型从入门到放弃

手撕布莱克斯科尔斯莫顿模型(BSM model)(二)——解的全推导过程

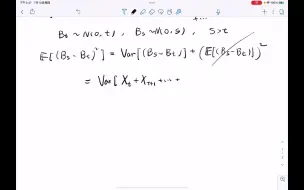

金融数学 第一章 布朗运动

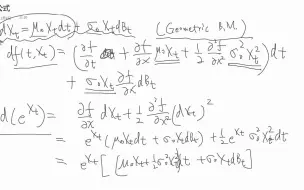

金融数学课程:33. 几何布朗运动

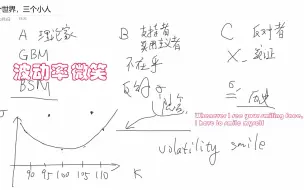

金融数学课程:41. 波动率微笑(内有彩蛋)

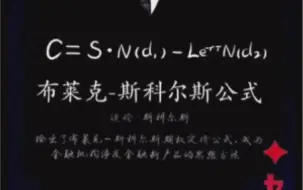

Black-Scholes定价模型(BS公式的全程推导与应用)

【金融经济学复习记录】布莱克-斯科尔斯公式期权定价BS公式-Black-Scholes

金融数学课程: Black-Scholes模型缺点以及为什么还使用它

【哥伦比亚大学】金融工程-衍生品定价 | 期权定价 | Black-Scholes | 实物期权 | CDOs

金融数学课程:25. 布朗运动(Brownian Motion)

【麻省理工 】金融数学应用(中文字幕)学完顺滑一整年!人工智能/金融应用/机器视觉/机器学习/数理统计/AI

期权定价理论!B-S公式!

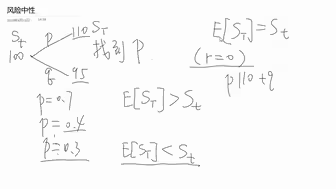

金融数学课程:16. 风险中性定价

如何用最初等的概率论知识推导B-S-M欧式股票期权定价公式?

金融数学课程:9. 随机游走

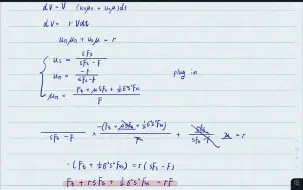

第23章 BSM偏微分方程的推导

金融工程I - 期权定价模型:BSM模型的基本思路

《金融衍生工具分析》第13章第1-2节 Black- Scholes公式的导出与求解

金融数学课程:32. Ito公式

从金融角度理解推导BS公式 ( part 1 )

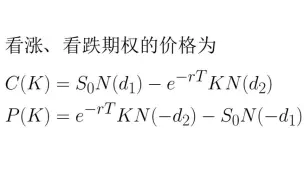

看涨-看跌期权平价公式

CPA注会【没有公式的财管】:戚老师带你3分钟轻松搞定财管最难bs模型|备考知识点分享

金融数学课程:1. 利息理论基本知识

金融数学课程:30. Ito积分

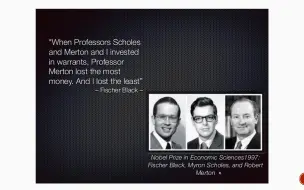

金融数学课程:39. Black, Scholes, Merton的八卦--诺贝尔奖的高光时刻

金融数学课程:28. 模拟布朗运动

期权BS公式Python逐行代码实现的示例

金融数学课程:40. Feynman-Kac公式与风险中性

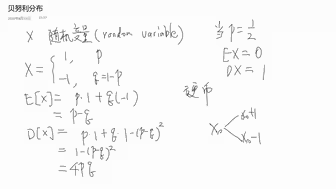

金融数学 第二章 鞅